ทำความรู้จัก รีไฟแนนซ์บ้าน ตัวช่วยลดดอกเบี้ย ผ่อนหมดไว มีเงินเหลือ

เชื่อว่าคนที่กำลัง ผ่อนบ้าน ต้องเคยได้ยินคำว่า รีไฟแนนซ์บ้านจากของญาติ เพื่อนสนิท หรือแม้แต่เจ้าหน้าที่ของธนาคารกันบ้าง เนื่องจากการรีไฟแนนซ์เป็นวิธีช่วยลดดอกเบี้ยบ้าน ลดค่างวดต่อเดือน หรือลดระยะเวลาผ่อนชำระ แต่การรีไฟแนนซ์คืออะไร และมีรายละเอียดอย่างไรบ้าง เรามีรายละเอียดและสินเชื่อดี ๆ มาแนะนำ

รีไฟแนนซ์บ้าน คืออะไร

การ รีไฟแนนซ์บ้าน คือ การยกเลิกสัญญาสินเชื่อกู้บ้านฉบับเดิมและทำสัญญาสินเชื่อกู้บ้านฉบับใหม่ที่มีข้อเสนออัตราดอกเบี้ยที่ต่ำกว่า ค่างวดต่อเดือนต่ำกว่า ลดระยะเวลาในการผ่อนชำระ หรือได้รับวงเงินกู้เพิ่ม ซึ่งการรีไฟแนนซ์สามารถทำกับธนาคารเดิมเรียกว่าการรีเทนชัน (Retention) แต่หากทำกับธนาคารใหม่เรียกว่าการรีไฟแนนซ์(Refinance) สำหรับการรีไฟแนนซ์ส่วนใหญ่ธนาคารจะกำหนดให้ทำได้หลังจาก ผ่อนบ้าน ไปแล้วอย่างน้อย 3 ปี

จุดเด่นของรีไฟแนนซ์บ้านของธนาคารกรุงไทย

สินเชื่อบ้านรีไฟแนนซ์จากกรุงไทยอีกหนึ่งสินเชื่อรีไฟแนนซ์ที่มีความน่าสนใจและมีจุดเด่นไม่ว่าจะเป็น

- วงเงินกู้สูงสุด 100% ของราคาขาย

- อัตราดอกเบี้ยคงที่ 2.50% นาน 6 เดือน

- ผ่อนชำระล้านละ 3,500 บาท นาน 6 เดือน

- ผ่อนนานสูงสุด 40 ปี

- ฟรีค่าธรรมเนียมการยื่นกู้และค่าธรรมเนียมในการประเมินบ้าน

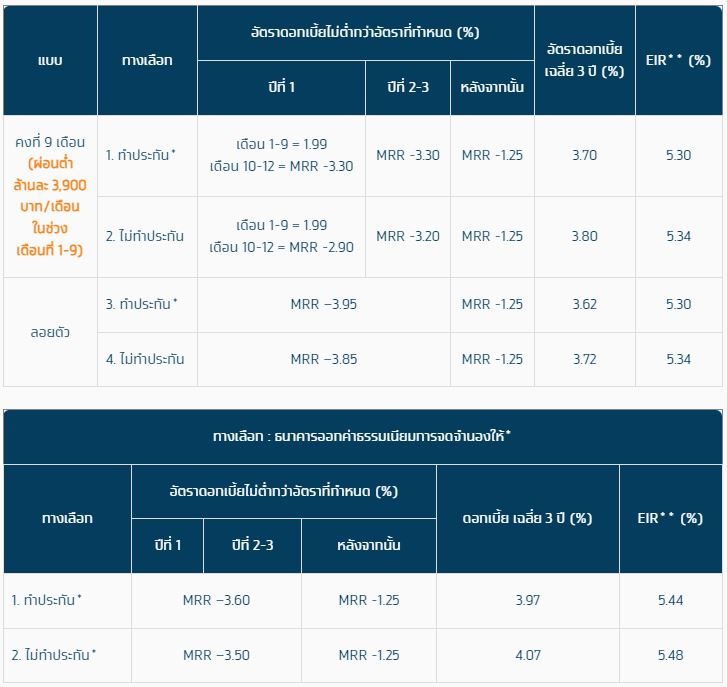

อัตราดอกเบี้ยบ้านของสินเชื่อบ้านรีไฟแนนซ์จากธนาคารกรุงไทย

สินเชื่อบ้านรีไฟแนนซ์จากกรุงไทยมีให้เลือกทั้งแบบผู้กู้ทำประกันและไม่ทำประกันกับธนาคาร อัตราดอกเบี้ยเฉลี่ย 3 ปีแรกอยู่ที่ 3.62% - 4.17% โดยอัตราดอกเบี้ยต่ำสุดเป็นแบบทำประกันกับธนาคาร คิดอัตราดอกเบี้ยที่ 2.50% ในเวลา 6 เดือนแรกของการผ่อนชำระค่างวด

อัตราค่าธรรมเนียมในการรีไฟแนนซ์บ้าน

เนื่องจากการรีไฟแนนซ์เป็นการทำสัญญาใหม่ในการดำเนินการจึงมีค่าธรรมเนียมอื่น ๆ เพิ่มเติม ได้แก่ ค่าจดจำนอง 1% ของวงเงินกู้ จ่ายให้กับกรมที่ดิน ค่าประกันอัคคีภัย ค่าอากรแสตมป์ 0.05% ของวงเงินกู้ และค่าบริการประเมินบ้านประมาณ 2,000 – 3,000 บาท แต่อย่างไรก็ตามสินเชื่อบ้านรีไฟแนนซ์จากธนาคารกรุงไทยมีโปรโมชั่นยกเว้นค่าธรรมเนียมในการประเมินบ้าน จึงช่วยประหยัดค่าใช้จ่ายในการทำสัญญา

คุณสมบัติของผู้ขอสินเชื่อบ้านรีไฟแนนซ์จากธนาคารกรุงไทย

สินเชื่อบ้านรีไฟแนนซ์จากธนาคารกรุงไทยสามารถยื่นขอกู้ได้ทั้งกลุ่มพนักงานประจำ กลุ่มผู้ประกอบอาชีพอิสระ และเจ้าของกิจการ โดยแต่ละกลุ่มมีคุณสมบัติดังนี้

- กลุ่มพนักงานประจำบริษัทเอกชน พนักงานรัฐวิสาหกิจ และข้าราชการ ต้องมีอายุ 20 ปี ไม่เกิน 65 ปี รายได้มากกว่า 15,000 บาทต่อเดือนขึ้นไปเป็นพนักงานประจำที่ผ่านช่วงทดลองงาน และอายุการทำงานในหน่วยงานปัจจุบันไม่น้อยกว่า 3 เดือน

- กลุ่มผู้ประกอบอาชีพอิสระหรือฟรีแลนซ์ ต้องมีอายุ 20 ปี ไม่เกิน 65 ปี รายได้มากกว่า 30,000 บาทต่อเดือนขึ้นไป มีเอกสารรับรองที่มีรายได้ และใบประกอบอาชีพอายุมากกว่า 2 ปี

- กลุ่มเจ้าของกิจการหรือประกอบธุรกิจส่วนตัว ต้องมีอายุ 20 ปี ไม่เกิน 65 ปี รายได้มากกว่า 30,000 บาทต่อเดือนขึ้น มีใบการจดทะเบียนบริษัทและประกอบธุรกิจมามากกว่า 2 ปี

เอกสารที่ใช้สมัครสินเชื่อบ้านรีไฟแนนซ์จากธนาคารกรุงไทย

สำหรับเอกสารที่ใช้ในการรีไฟแนนซ์ประกอบด้วย 3 ส่วนหลัก ๆ ดังนี้

- เอกสารส่วนบุคคล ได้แก่ สำเนาบัตรประชาชน สำเนาทะเบียนบ้าน สำเนาใบเปลี่ยนชื่อ (กรณีเปลี่ยนชื่อหรือนามสกุล) ของผู้ขอกู้ คู่สมรส และผู้กู้ร่วม

- เอกสารแสดงหลักทรัพย์ค้ำประกัน ได้แก่ สำเนาสัญญาสินเชื่อฉบับเดิม สำเนาหนังสือสัญญาจำนอง สำเนาเอกสารแสดงสิทธิ์หลักประกัน สำเนาหนังสือสัญญาขายที่ดิน สัญญาให้ที่ดิน หรือสัญญาซื้อขายห้องชุด และสำเนาใบเสร็จผ่อนชำระค่างวดบ้าน

- เอกสารแสดงรายได้ของผู้กู้และผู้กู้ร่วม ได้แก่ ใบสลิปเงินเดือนย้อนหลัง ใบสำเนาบัญชีย้อนหลัง เอกสารแสดงภาษีเงินได้ 50 ทวิ สำเนาหนังสือรับรองการจดทะเบียนการค้าหรือใบทะเบียนการค้า สำเนาบัญชีรายชื่อผู้ถือหุ้น ใบสำคัญการจดทะเบียนพาณิชย์ และแผนที่ตั้งกิจการ เป็นต้น

เช็กลิสต์ขั้นตอนรีไฟแนนซ์บ้าน

เพราะการรีไฟแนนซ์เป็นการเปลี่ยนสัญญาจากฉบับเดิมเป็นฉบับใหม่ จึงไม่ใช่เรื่องแปลกที่มีขั้นตอนมากกว่าการทำสัญญาในครั้งแรก ดังนั้นเพื่อให้รีไฟแนนซ์รวดเร็วมากขึ้นแนะนำให้เช็กลิสต์ตามขั้นตอนต่อไปนี้

ตรวจสอบสัญญากู้สินเชื่อบ้านฉบับเดิม

ตรวจสอบสัญญากู้สินเชื่อบ้านฉบับเดิม

สัญญาสินเชื่อบ้านมักระบุเงื่อนไขระยะเวลาที่ผู้กู้สามารถไถ่ถอนบ้านเพื่อไปรีไฟแนนซ์ไว้อย่างชัดเจน ซึ่งส่วนใหญ่มักต้องผ่อนชำระอย่างน้อย 3 ปี หากไถ่ถอนก่อนถึงกำหนดอาจมีค่าธรรมเนียมเพิ่มเติม

เลือกธนาคารที่ต้องการรีไฟแนนซ์

ก่อนตัดสินใจว่าจะรีไฟแนนซ์กับธนาคารใด ควรตรวจสอบอัตราดอกเบี้ยและเปรียบเทียบระหว่างธนาคารเดิมกับธนาคารใหม่ เพื่อเลือกสัญญาที่คุ้มค่าที่สุด

เตรียมเอกสารต่าง ๆ ให้ครบถ้วน

ยื่นเอกสารกับธนาคาร

หลังจากสมัครสินเชื่อรีไฟแนนซ์และส่งเอกสารเรียบร้อยแล้ว ธนาคารแห่งใหม่จะติดต่อกับธนาคารเจ้าของสัญญาเดิม เพื่อตรวจสอบประวัติทางการเงินและหนี้สินคงค้างของผู้ขอกู้

ทำสัญญาสินเชื่อใหม่

เมื่อผ่านการอนุมัติเจ้าหน้าที่ของธนาคารจะติดต่อให้ผู้กู้ไปทำสัญญาสินเชื่อและหลักฐานสัญญาจดจำนอง ณ กรมที่ดิน เพียงเท่านี้ก็เสร็จกระบวนการรีไฟแนนซ์

จะเห็นว่าการ รีไฟแนนซ์บ้าน นั้นเป็นวิธีช่วยลดค่าใช้จ่ายสำหรับคนที่กำลัง ผ่อนบ้าน ซึ่งหาสนใจสินเชื่อบ้านรีไฟแนนซ์จากธนาคารกรุงไทย และต้องการทราบรายละเอียดเพิ่มเติม สามารถเข้าไปดูได้ที่เว็บไซต์ Krungthai.com

ที่มาข้อมูล

ฝากประกาศใหม่

ฝากประกาศใหม่ สมัครสมาชิก

สมัครสมาชิก เข้าระบบสมาชิก

เข้าระบบสมาชิก

สำนักงาน

สำนักงาน

สินเชื่อส่วนบุคคลกรุงไทย ดอกเบี้ยต่ำ วงเงินสูง เงินเดือนขั้นต่ำจ่ายไหว

สินเชื่อส่วนบุคคลกรุงไทย ดอกเบี้ยต่ำ วงเงินสูง เงินเดือนขั้นต่ำจ่ายไหว สร้างบ้านในฝัน สินเชื่อบ้านกรุงไทย ดอกเบี้ยต่ำ ผ่อนนานสูงสุด 40 ปี

สร้างบ้านในฝัน สินเชื่อบ้านกรุงไทย ดอกเบี้ยต่ำ ผ่อนนานสูงสุด 40 ปี สินเชื่อรีไฟแนนซ์บ้านกรุงไทย ดอกเบี้ยคงที่ 3 ปี เริ่มต้นเพียง 1.99%

สินเชื่อรีไฟแนนซ์บ้านกรุงไทย ดอกเบี้ยคงที่ 3 ปี เริ่มต้นเพียง 1.99% สินเชื่อรีไฟแนนซ์บ้านกรุงไทย วงเงินสูงสุด 100% ดอกเบี้ยเริ่ม 1.99%

สินเชื่อรีไฟแนนซ์บ้านกรุงไทย วงเงินสูงสุด 100% ดอกเบี้ยเริ่ม 1.99% สานฝันคนอยากมีบ้าน สินเชื่อบ้านกรุงไทย ดอกเบี้ยต่ำ ผ่อนนาน 40 ปี

สานฝันคนอยากมีบ้าน สินเชื่อบ้านกรุงไทย ดอกเบี้ยต่ำ ผ่อนนาน 40 ปี สินเชื่อส่วนบุคคลกรุงไทย สมัครง่าย อนุมัติไว ตัวช่วยการเงินคนไทย

สินเชื่อส่วนบุคคลกรุงไทย สมัครง่าย อนุมัติไว ตัวช่วยการเงินคนไทย พลิกชีวิต "สินเชื่อ GSB บ้านแลกเงิน" เปลี่ยนบ้านเป็นเงินก้อนฉุกเฉิน บ้านยังอยู่เหมือนเดิม

พลิกชีวิต "สินเชื่อ GSB บ้านแลกเงิน" เปลี่ยนบ้านเป็นเงินก้อนฉุกเฉิน บ้านยังอยู่เหมือนเดิม ททท. ชวน feel all the feelings จากทะเลหมอกถึงทะเลใต้ ค้นพบเมืองไทยมุมใหม่กับหลากความรู้สึกที่ไม่รู้ลืม

ททท. ชวน feel all the feelings จากทะเลหมอกถึงทะเลใต้ ค้นพบเมืองไทยมุมใหม่กับหลากความรู้สึกที่ไม่รู้ลืม เช็คสถานะลงทะเบียน "บัตรสวัสดิการแห่งรัฐ 2569" โครงการเพื่อลดภาระค่าใช้จ่ายการดำรงชีพ

เช็คสถานะลงทะเบียน "บัตรสวัสดิการแห่งรัฐ 2569" โครงการเพื่อลดภาระค่าใช้จ่ายการดำรงชีพ สวนของเมือง สวนของเรา เมื่อสองพื้นที่สีเขียวเกื้อหนุนกันเป็นหนึ่งเดียวเพื่อชีวิตเมือง

สวนของเมือง สวนของเรา เมื่อสองพื้นที่สีเขียวเกื้อหนุนกันเป็นหนึ่งเดียวเพื่อชีวิตเมือง LPN เปิดเกมรุก ส่งแคมเปญเด็ด "พักหนี้ที่ LPN" ลดเสี่ยงการเงินลูกค้า ช่วยลูกค้าอยู่ก่อน ผ่อนทีหลัง

LPN เปิดเกมรุก ส่งแคมเปญเด็ด "พักหนี้ที่ LPN" ลดเสี่ยงการเงินลูกค้า ช่วยลูกค้าอยู่ก่อน ผ่อนทีหลัง กรมที่ดิน เดือนสุดท้าย ก่อนหมดเขต "ลดค่าโอน-จำนอง" บ้านและคอนโด เหลือ 0.01% เช็กเงื่อนไขการใช้สิทธิ

กรมที่ดิน เดือนสุดท้าย ก่อนหมดเขต "ลดค่าโอน-จำนอง" บ้านและคอนโด เหลือ 0.01% เช็กเงื่อนไขการใช้สิทธิ ผ่าทางตัน! เพิ่มพื้นที่สีเขียวให้กรุงเทพ "สวนใกล้บ้าน" เพื่อให้ทุกคนเข้าถึงได้ง่าย เปิดทางเอกชน-ประชาชน ร่วมพั...

ผ่าทางตัน! เพิ่มพื้นที่สีเขียวให้กรุงเทพ "สวนใกล้บ้าน" เพื่อให้ทุกคนเข้าถึงได้ง่าย เปิดทางเอกชน-ประชาชน ร่วมพั... เซ็นทรัล รัตนาธิเบศร์ ปรับโฉมใหม่สู่ "เซ็นทรัล นอร์ทวิลล์" มิกซ์ยูสแห่งใหม่ที่ผสานธรรมชาติเข้ากับวิถีชีวิตคนเม...

เซ็นทรัล รัตนาธิเบศร์ ปรับโฉมใหม่สู่ "เซ็นทรัล นอร์ทวิลล์" มิกซ์ยูสแห่งใหม่ที่ผสานธรรมชาติเข้ากับวิถีชีวิตคนเม... SC ยกทัพบุกเมกาบางนา ชวนสัมผัส "บ้านที่ใช่ ใกล้โรงเรียนนานาชาติ" จัดโปรโดนใจผู้ปกครอง ฟรีค่าเทอมสูงสุด 3 ล้าน-...

SC ยกทัพบุกเมกาบางนา ชวนสัมผัส "บ้านที่ใช่ ใกล้โรงเรียนนานาชาติ" จัดโปรโดนใจผู้ปกครอง ฟรีค่าเทอมสูงสุด 3 ล้าน-... ทุบสถิติใหม่! SC ปิดฉาก SC Days 2026 กวาดยอดขาย 1,400 ล้าน สูงสุดเป็นประวัติการณ์ ตอกย้ำ SC Master of Luxury ปิดดีลบ้าน-...

ทุบสถิติใหม่! SC ปิดฉาก SC Days 2026 กวาดยอดขาย 1,400 ล้าน สูงสุดเป็นประวัติการณ์ ตอกย้ำ SC Master of Luxury ปิดดีลบ้าน-... การเคหะแห่งชาติ เปิดให้ภาคเอกชนร่วมลงทุน พัฒนาพื้นที่ทรัพย์สินของรัฐเชิงพาณิชย์ นำร่องโครงการเคหะชุมชนหัวหมาก

การเคหะแห่งชาติ เปิดให้ภาคเอกชนร่วมลงทุน พัฒนาพื้นที่ทรัพย์สินของรัฐเชิงพาณิชย์ นำร่องโครงการเคหะชุมชนหัวหมาก