“มากู้บ้าน ไม่ได้มาซื้อประกัน” คือประโยคปิดท้ายที่ลูกค้าท่านหนึ่งเล่าให้ทางเราฟังหลังจากไปติดต่อธนาคารเพื่อขอสินเชื่อมากู้ซื้อบ้าน โดยลูกค้าท่านนี้ได้รับการแนะนำกึ่งเชิญชวนจากเจ้าหน้าที่สินเชื่อของธนาคารให้ทำประกัน MRTA พร้อมกับการขอสินเชื่อบ้านเพื่อให้ได้รับอัตราดอกเบี้ยที่ต่ำกว่าการไม่ทำประกัน

สุดท้ายแล้วลูกค้าของเราก็ยังไม่สามารถตัดสินใจได้ว่าควรทำประกันหรือไม่ เพราะเกิดความสงสัยว่าประกัน MRTA นี้จำเป็นต้องทำหรือไม่ และความคุ้มครองที่จะได้รับจากการทำประกันจริงๆ แล้วคืออะไร โดยเฉพาะอย่างยิ่งถ้าหากทำประกันเพื่อให้ได้อัตราดอกเบี้ยที่ต่ำกว่านั้นมีความคุ้มค่าหรือไม่ พบคำตอบได้ในบทความของเราในครั้งนี้

รู้จักประกัน MRTA

MRTA (Mortgage Reducing Term Assurance) หรือประกันชีวิตคุ้มครองสินเชื่อ คือ ประกันชีวิตประเภทหนึ่งที่มีจุดประสงค์อยู่ที่การประกันความเสี่ยงให้กับผู้กู้ โดยให้คุ้มครองสินเชื่อของผู้กู้ซึ่งในกรณีนี้คือสินเชื่อบ้าน ทำให้แม้ว่าจะเกิดเหตุต่อชีวิตผู้กู้ก็ไม่กระทบต่อการผ่อนชำระสินเชื่อบ้าน เพราะบริษัทรับประกันจะทำหน้าที่ผ่อนชำระหนี้แทนผู้กู้เอง โดยขึ้นอยู่กับระยะเวลาคุ้มครองและวงเงินประกันที่ผู้กู้เลือกทำประกันเอาไว้

ประเภทและรูปแบบของประกัน MRTA

ในการทำประกัน MRTA นั้นผู้ทำประกันสามารถเลือกความคุ้มครองวงเงินและระยะเวลาคุ้มครองได้ เช่น คุ้มครองเต็มวงเงิน และตลอดระยะเวลากู้ หากวงเงินกู้ 3 ล้านบาท ระยะเวลากู้ 30 ปี ก็จะได้รับความคุ้มครองเต็ม 3 ล้านบาท และเต็มระยะเวลา 30 ปี แต่หากเลือกความคุ้มครอง 70% ของวงเงินกู้และ 70% ของระยะเวลากู้ ก็จะได้รับความคุ้มครองวงเงิน 2.1 ล้านบาท และคุ้มครองช่วงระยะเวลา 21 ปีแรก เป็นต้น

นอกจากนี้ยังขึ้นอยู่กับรูปแบบของการประกัน เช่น การประกันแบบที่จำนวนเงินเอาประกันภัยคงที่ ซึ่งไม่ว่าระยะเวลาจะผ่านไปจำนวนเงินเอาประกันก็ไม่ลดลงตามยอดหนี้ หรือการเอาประกันแบบที่จำนวนเงินเอาประกันภัยลดลง ซึ่งเมื่อเวลาผ่านไปความคุ้มครองลดลงตามภาระหนี้ที่ลดลง เป็นต้น

ความคุ้มครองที่ได้รับจากประกัน MRTA

ประกันชีวิตคุ้มครองสินเชื่อมุ่งเน้นการให้ความคุ้มครองความสามารถในการชำระหนี้สินเชื่อบ้านแก่ผู้เอาประกัน โดยจะชำระหนี้แทนผู้เอาประกันเมื่อผู้เอาประกันเสียชีวิต ทั้งในกรณีที่เป็นการเสียชีวิตจากการเจ็บป่วยและการเสียชีวิตจากอุบัติเหตุ รวมไปถึงกรณีที่ผู้เอาประกันไม่ได้เสียชีวิต แต่ตกเป็นบุคคลทุพพลภาพถาวรสิ้นเชิง ซึ่งทำให้ไม่สามารถหารายได้มาผ่อนชำระสินเชื่อได้

ความคุ้มค่าในการทำประกัน MRTA

เมื่อกล่าวถึงความคุ้มค่าที่นอกเหนือจากความคุ้มครองที่ผู้กู้จะได้รับจากการเลือกทำประกันก็คือการได้รับอัตราดอกเบี้ยที่ต่ำกว่าอัตราดอกเบี้ยปกติสำหรับลูกค้าที่ไม่ทำประกัน โดยมีส่วนต่างอยู่ระหว่าง 0.25% - 0.50% ซึ่งอัตราดอกเบี้ยที่ต่ำกว่านี้มีส่วนจูงใจให้ผู้กู้ตัดสินใจทำประกันได้ง่ายขึ้น และในมุมมองของธนาคารแล้วเมื่อมีการทำประกันก็ทำให้การให้สินเชื่อแก่ผู้กู้มีความเสี่ยงลดน้อยลงเช่นกัน แต่อย่าลืมว่าเมื่อมีการทำประกันแล้วก็มักจะมีการนำเบี้ยประกันเพิ่มเข้าไปในวงเงินกู้ จึงเป็นที่น่าสงสัยว่าท้ายที่สุดแล้วการทำประกันช่วยให้ประหยัดดอกเบี้ยจ่ายได้จริงหรือไม่

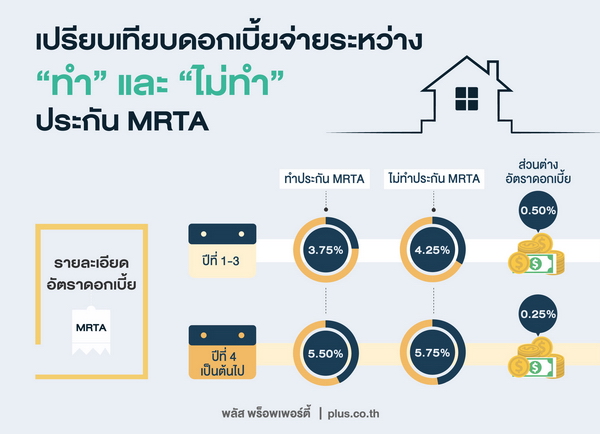

ตัวอย่างกรณีศึกษา เปรียบเทียบดอกเบี้ยจ่ายระหว่างการทำประกัน MRTA และไม่ทำประกัน MRTA

- รายละเอียดการทำประกัน MRTA

- ผู้กู้เพศชาย อายุ 35 ปี

- วงเงินกู้ 3 ล้านบาท

- ทุนประกันคุ้มครองเต็มวงเงินกู้และเต็มระยะเวลากู้

- เบี้ยประกัน 270,690 บาท

จากกรณีศึกษาข้างต้นแสดงให้เห็นว่าอัตราดอกเบี้ยที่ลดลงจากการทำประกัน 0.50% ในช่วงปีที่ 1-3 และ 0.25% ตั้งแต่ปีที่ 4 เป็นต้นไปนั้น เมื่อแลกมากับการเพิ่มวงเงินกู้ที่มากขึ้นจากการรวมเบี้ยประกันเข้าไว้ในวงเงินกู้ ทำให้สุดท้ายแล้วดอกเบี้ยจ่ายทั้งหมดสูงกว่าการไม่ทำประกัน ประมาณ 4.4 แสนบ้าน จึงสรุปได้ว่าการเลือกทำประกัน MRTA โดยมุ่งหวังที่จะลดดอกเบี้ยจ่ายจากอัตราดอกเบี้ยที่ลดลงนั้นอาจไม่ใช่ทางเลือกที่คุ้มค่า แต่ทั้งนี้ผู้กู้อาจจะต้องประเมินความเสี่ยงที่อาจขึ้นในอนาคตประกอบการตัดสินใจด้วย

ความจำเป็นในการทำประกัน MRTA

ผู้ขอสินเชื่อมีสิทธิในการเลือกทำหรือไม่ทำประกันโดยอิสระ ภายใต้การควบคุมจากธนาคารแห่งประเทศไทยที่ห้ามธนาคารพาณิชย์บังคับขายผลิตภัณฑ์ด้านหลักทรัพย์และด้านประกันภัยควบคู่กับผลิตภัณฑ์ของธนาคารพาณิชย์

ผู้กู้ก็ไม่ควรมองข้ามความเสี่ยงต่างๆ ที่มีโอกาสเกิดขึ้น และควรพิจารณาความเสี่ยงต่างๆ ตามความเป็นจริง ในกรณีที่ตนเองจะไม่สามารถผ่อนบ้านต่อไปได้ เช่น เสียชีวิตหรือทุพพลภาพจนไม่สามารถทำงานหารายได้ โดยตั้งคำถามกับตัวเองว่าบ้านหลังนี้ยังมีความจำเป็นสำหรับการอยู่อาศัยของสมาชิกครอบครัวหรือไม่ จำเป็นที่จะต้องผ่อนบ้านหลังนี้ต่อไปจนจบหรือไม่หากตนเองเสียชีวิต ถ้าหากได้คำตอบว่าบ้านหลังนี้จำเป็นสำหรับครอบครัวเพราะเป็นที่อยู่อาศัยเดียวก็แสดงว่าคุณมีความเสี่ยงและควรทำประกัน MRTA เพื่อลดความเสี่ยงนั้น

และเพื่อให้ทราบว่าควรเลือกความคุ้มครองอย่างไรให้เหมาะสม ก็ต้องพิจารณาต่อไปว่าด้วยเงินเก็บของตัวเองที่มีอยู่จะสามารถนำออกมาใช้ผ่อนบ้านได้แค่ไหน และครอบครัวมีกำลังที่จะผ่อนบ้านแทนคุณได้มากน้อยแค่ไหน หากมีเงินเก็บมาก และสมาชิกในครอบครัวที่รายได้เพียงพอ ก็อาจเลือกทำประกันคุ้มครองวงเงินกู้เพียงบางส่วน และไม่ต้องทำประกันเต็มระยะเวลากู้

อีกทั้งหากผู้กู้มีการทำประกันชีวิตอยู่แล้วก็ให้พิจารณาทุนประกันของประกันชีวิตที่มีอยู่หากเพียงพอที่จะใช้ปิดหนี้บ้านทั้งหมดได้ก็ถือว่าไม่มีความจำเป็นที่จะต้องทำประกัน MRTA อีก แต่จะมีข้อแตกต่างคือประกันชีวิตทั่วไปนั้นผู้รับประโยชน์นั้นไม่ใช่ธนาคารโดยตรง แต่คือบุคคลในครอบครัวของผู้ทำประกันโดยแบ่งผลประโยชน์กันไปตามสัดส่วนตามที่ผู้ทำประกันระบุไว้ในกรมธรรม์

การแบ่งผลประโยชน์อาจทำให้เกิดความขัดแย้งได้และไม่ได้นำเงินทั้งหมดมาปิดหนี้บ้าน หรือนำมาได้เพียงบางส่วน ยังเกิดปัญหาที่จะต้องแบกรับภาระผ่อนชำระหนี้บ้าน ขณะที่ประกัน MRTA นั้นผู้รับผลประโยชน์คือธนาคารโดยตรงทำให้เชื่อมั่นได้ว่าเงินประกันจะถูกนำมาชำระหนี้บ้านก่อน ส่วนประกันอุบัติเหตุ (PA: Personal Accident) นั้นยังไม่สามารถให้ความคุ้มครองที่ทดแทนประกัน MRTA ได้เนื่องจากคุ้มครองการเสียชีวิตหรือทุพพลภาพเนื่องจากอุบัติเหตุเท่านั้น ไม่ครอบคลุมไปถึงการเสียชีวิตจากการเจ็บป่วย

การยกเลิกประกัน MRTA และการรีไฟแนนซ์

ประกัน MRTA นั้นสามารถเวนคืนประกันได้เช่นเดียวกับประกันชีวิตแบบตลอดชีพ กรณีที่ปิดหนี้บ้านก่อนกำหนดก็สามารถติดต่อกับบริษัทประกันเพื่อขอเวนคืนประกันได้

ส่วนกรณีที่เป็นการรีไฟแนนซ์นั้นสามารถเลือกที่จะเวนคืนประกัน หรือจะยังคงประกันเดิมไว้ก็ได้ความคุ้มครองยังคงมีอยู่โดยสามารถเปลี่ยนชื่อผู้รับผลประโยชน์จากธนาคารแห่งแรกเป็นธนาคารใหม่ได้ หรือจะเปลี่ยนเป็นชื่อบุคคลอื่นก็ได้ และยังสามารถทำประกัน MRTA ใหม่กับธนาคารแห่งใหม่อีกด้วยก็ได้ แต่จะเป็นการเกินความจำเป็น

ซึ่งถ้าหากมีการวางแผนที่จะรีไฟแนนซ์ตั้งแต่แรกแล้วในการทำประกันก็ควรเลือกทำประกันที่คุ้มครองเพียงระยะเวลาสั้นๆ เท่านั้น ไม่จำเป็นต้องทำประกันเต็มระยะเวลากู้ ก็จะช่วยให้ลูกค้าสามารถลดเบี้ยประกันได้อีกทางหนึ่ง

Plus Tips

ผู้มีเงินได้บุคคลธรรมดาที่ทำประกัน MRTA โดยมีระยะเวลาเอาประกันตั้งแต่ 10 ปีขึ้นไปสามารถใช้สิทธิหักลดหย่อนภาษีเงินได้บุคคลธรรมดาตามประกาศอธิบดีกรมสรรพากรเกี่ยวกับภาษีเงินได้ ฉบับที่ 172 ซึ่งประกาศ ณ วันที่ 30 ธ.ค. 51 ซึ่งการลดหย่อนสามารถลดหย่อนได้ในปีภาษีแรกที่เริ่มทำประกันเท่านั้น เนื่องจากประกัน MRTA มีการชำระเบี้ยประกันเพียงครั้งเดียว ณ ปีที่ทำประกัน

*ข้อมูลอ้างอิงจาก

ใช้การคำนวณเบี้ยประกันจากธนาคารพาณิชย์เอกชน

อัตราดอกเบี้ยจากธนาคารพาณิชย์เอกชนกรณีซื้อบ้านจากบริษัทพัฒนาอสังหาริมทรัพย์ที่ธนาคารกำหนด

ฝากประกาศใหม่

ฝากประกาศใหม่ สมัครสมาชิก

สมัครสมาชิก เข้าระบบสมาชิก

เข้าระบบสมาชิก

สำนักงาน

สำนักงาน

สินเชื่อรีไฟแนนซ์บ้านกรุงไทย ดอกเบี้ยคงที่ 3 ปี เริ่มต้นเพียง 1.99%

สินเชื่อรีไฟแนนซ์บ้านกรุงไทย ดอกเบี้ยคงที่ 3 ปี เริ่มต้นเพียง 1.99% สินเชื่อรีไฟแนนซ์บ้านกรุงไทย วงเงินสูงสุด 100% ดอกเบี้ยเริ่ม 1.99%

สินเชื่อรีไฟแนนซ์บ้านกรุงไทย วงเงินสูงสุด 100% ดอกเบี้ยเริ่ม 1.99% สานฝันคนอยากมีบ้าน สินเชื่อบ้านกรุงไทย ดอกเบี้ยต่ำ ผ่อนนาน 40 ปี

สานฝันคนอยากมีบ้าน สินเชื่อบ้านกรุงไทย ดอกเบี้ยต่ำ ผ่อนนาน 40 ปี สินเชื่อส่วนบุคคลกรุงไทย สมัครง่าย อนุมัติไว ตัวช่วยการเงินคนไทย

สินเชื่อส่วนบุคคลกรุงไทย สมัครง่าย อนุมัติไว ตัวช่วยการเงินคนไทย พลิกชีวิต "สินเชื่อ GSB บ้านแลกเงิน" เปลี่ยนบ้านเป็นเงินก้อนฉุกเฉิน บ้านยังอยู่เหมือนเดิม

พลิกชีวิต "สินเชื่อ GSB บ้านแลกเงิน" เปลี่ยนบ้านเป็นเงินก้อนฉุกเฉิน บ้านยังอยู่เหมือนเดิม ข้อควรรู้ "กู้ร่วม" เพิ่มโอกาสให้มีบ้าน ทางเลือกที่ช่วยให้ได้วงเงินกู้สูงขึ้น

ข้อควรรู้ "กู้ร่วม" เพิ่มโอกาสให้มีบ้าน ทางเลือกที่ช่วยให้ได้วงเงินกู้สูงขึ้น ธอส.จัด 5 สินเชื่อบ้าน 2568 ให้ผู้สูงอายุมีบ้าน พร้อมดอกเบี้ยพิเศษ ผ่อนเริ่มล้านละ 3,200 บาท

ธอส.จัด 5 สินเชื่อบ้าน 2568 ให้ผู้สูงอายุมีบ้าน พร้อมดอกเบี้ยพิเศษ ผ่อนเริ่มล้านละ 3,200 บาท ธอส สินเชื่อบ้านอยู่เย็นเป็นสุข ปี 2568

ธอส สินเชื่อบ้านอยู่เย็นเป็นสุข ปี 2568 เปิดประตูตามฝัน สู่บ้านหลังใหม่ ด้วยสินเชื่อเคหะธนาคารออมสิน ดอกเบี้ยคงที่ 2 ปี ผ่อนชำระเท่ากันทุกงวด

เปิดประตูตามฝัน สู่บ้านหลังใหม่ ด้วยสินเชื่อเคหะธนาคารออมสิน ดอกเบี้ยคงที่ 2 ปี ผ่อนชำระเท่ากันทุกงวด "ฮิตาชิ เอลลิเวเตอร์ ประเทศไทย - แสนสิริ" ผนึกกำลังยกระดับมาตรฐานการใช้ชีวิต ชูนวัตกรรมลิฟต์อัจฉริยะ ‘Pet-Frie...

"ฮิตาชิ เอลลิเวเตอร์ ประเทศไทย - แสนสิริ" ผนึกกำลังยกระดับมาตรฐานการใช้ชีวิต ชูนวัตกรรมลิฟต์อัจฉริยะ ‘Pet-Frie... แชร์พิกัด 10 สวนสาธารณะ ที่วิ่งสุดฮิตในกรุงเทพ เดินทางใกล้รถไฟฟ้า ไปง่ายสะดวกรวดเร็ว โดนใจสายรักสุขภาพ

แชร์พิกัด 10 สวนสาธารณะ ที่วิ่งสุดฮิตในกรุงเทพ เดินทางใกล้รถไฟฟ้า ไปง่ายสะดวกรวดเร็ว โดนใจสายรักสุขภาพ แนวโน้มอสังหาริมทรัพย์ไทยปี 2569 กลยุทธ์การรักษาสมดุล "ความเสี่ยงและผลตอบแทน" ในตลาดที่กำลังเปลี่ยนแปลง

แนวโน้มอสังหาริมทรัพย์ไทยปี 2569 กลยุทธ์การรักษาสมดุล "ความเสี่ยงและผลตอบแทน" ในตลาดที่กำลังเปลี่ยนแปลง Selene Flower ตอกย้ำภาพลักษณ์ร้านดอกไม้กรุงเทพ ที่ดาราและแบรนด์ระดับประเทศเลือกใช้

Selene Flower ตอกย้ำภาพลักษณ์ร้านดอกไม้กรุงเทพ ที่ดาราและแบรนด์ระดับประเทศเลือกใช้ ส่องกลยุทธ์ "KOK คิดส์ล่าฝัน" เมื่อโลตัสยกระดับลูกค้าตัวเล็ก สู่พาร์ตเนอร์ตัวจริง

ส่องกลยุทธ์ "KOK คิดส์ล่าฝัน" เมื่อโลตัสยกระดับลูกค้าตัวเล็ก สู่พาร์ตเนอร์ตัวจริง เอส เอฟ และ พรีเมี่ยมโกลด์ เยาวราช แจก "ตั๋วหนังทองคำ" ครั้งที่ 4 ส่งท้ายปี 2568 กับแคมเปญ "ตั๋วหนังทองคำ...

เอส เอฟ และ พรีเมี่ยมโกลด์ เยาวราช แจก "ตั๋วหนังทองคำ" ครั้งที่ 4 ส่งท้ายปี 2568 กับแคมเปญ "ตั๋วหนังทองคำ... "บริทาเนีย" ชูแนวคิด "Crafted for Better Living ใส่ใจเพื่อชีวิตที่ดีกว่า" ผ่าน 4 กลยุทธ์ ลุยศึกตลาดบ...

"บริทาเนีย" ชูแนวคิด "Crafted for Better Living ใส่ใจเพื่อชีวิตที่ดีกว่า" ผ่าน 4 กลยุทธ์ ลุยศึกตลาดบ... นอร์ธแลนด์ ดีเวลลอปเม้นต์ เจ้าถิ่นอสังหาฯ เมืองสระบุรี ขยายฐานลูกค้าใหม่เจาะพื้นที่ กทม. เปิดตัวคอนโดฯ แบรนด์ "BEAT...

นอร์ธแลนด์ ดีเวลลอปเม้นต์ เจ้าถิ่นอสังหาฯ เมืองสระบุรี ขยายฐานลูกค้าใหม่เจาะพื้นที่ กทม. เปิดตัวคอนโดฯ แบรนด์ "BEAT... Café Amazon ชวนมาลอง "Premium Yame Matcha" มัทฉะ 3 เมนูใหม่ ให้เลือกพร้อมโปรโมชั่น แลกส่วนลดสุดคุ้ม

Café Amazon ชวนมาลอง "Premium Yame Matcha" มัทฉะ 3 เมนูใหม่ ให้เลือกพร้อมโปรโมชั่น แลกส่วนลดสุดคุ้ม กรมที่ดิน ประกาศให้ใช้งานผ่าน "DOL e-Service ยื่นขอรังวัดที่ดิน" ระบบให้บริการอิเล็กทรอนิกส์แบบออนไลน์

กรมที่ดิน ประกาศให้ใช้งานผ่าน "DOL e-Service ยื่นขอรังวัดที่ดิน" ระบบให้บริการอิเล็กทรอนิกส์แบบออนไลน์