อยากกู้ซื้อบ้าน แต่มีชื่อติดบัญชีดำ จะทำอย่างไรดี?

เชื่อว่าหลายๆ คน คงเคยได้ยิน และรู้จักกับคำว่า "Blacklist" หรือบัญชีดำ แต่ก็ยังเชื่อยังคงมีอีกหลายๆ คนที่ยังมีความรู้แบบผิดๆ เกี่ยวกับคำๆ นี้ ดังนี้วันนี้เราจะพาไปทำความรู้จัก กับคำว่า Blacklist พร้อมกับวิธีแก้ปัญหาคนติดบัญชีดำ แต่ต้องการกู้บ้านกัน จะต้องทำอย่างไรกันบ้าง ตามไปชมกันได้เลยครับ

Blacklist คืออะไร?

Blacklist คืออะไร?

แน่นอนว่าคำๆ นี้ เป็นคำที่คุ้นหู และมักจะได้ยินอยู่บ่อยๆ ในแวดวงด้านการเงิน เพราะ Blacklist ที่ว่าก็คือ การมีประวัติเสียทางการเงิน จนถูกขึ้นบัญชี แต่ในเรื่องนี้ยังมีคนอีกจำนวนมากยังเข้าใจผิดกันอยู่ กับผู้ที่กำหนดชื่อการขึ้น Blacklist เหล่านี้ อย่างการที่คิดว่า บริษัทข้อมูลเครดิตแห่งชาติ เป็นผู้ขึ้นบัญชีดำ ซึ่งในความเป็นจริงแล้ว บริษัทข้อมูลเครดิตแห่งชาติ เป็นเพียงผู้ที่ทำหน้าจัดเก็บ รักษา รวบรวมและประมวลผลข้อมูลสินเชื่อของลูกค้าสถาบันการเงิน ตามสถาบันการเงิน หรือบริษัทจัดส่งให้เท่านั้น ไม่ได้มีหน้าที่กำหนดชื่อการขึ้น Blacklist อย่างที่หลายคนๆ เข้าใจกัน แต่หากเป็นประวัติทางการเงินของเรา อย่างเช่น ประวัติการชำระหนี้ที่ไม่ดี หรืออาจจะมีการผิดนัดชำระหนี้ ซึ่งสถาบันการเงินต่างๆ จะมองว่าเป็นความเสี่ยงต่อการขอสินเชื่อ และทำให้อนุมัติไม่ผ่านนั้นเอง

ค้างชำระหนี้แบบไหน? เสี่ยงต่อการยื่นกู้บ้าน

- หนี้ค้างชำระไม่เกิน 3 เดือน

หากเรามีการชำระหนี้ที่สม่ำเสมอและตรงเวลา ธนาคารจะให้คะแนนเป็นบวก และถือเป็นเครดิตที่ดี สถาบันการเงินก็จะปล่อยกู้ให้เป็นปกติ แต่ถ้าหากในบันทึกเกิดมีประวัติค้างชำระบ่อยๆ ก็จะทำให้คะแนนเป็นลบ และจะส่งผลต่อการพิจารณาไม่ผ่านอนุมัติในการยื่นกู้เงินก้อนใหม่

- ค้างชำระตั้งแต่ 3 เดือนขึ้นไปติดต่อกัน

เรียกอีกอย่างว่า หนี้ NPL หนี้ประเภทนี้มีแนวโน้มสูงที่ธนาคารจะไม่อนุมัติเงินกู้ซื้อบ้านได้ เพราะการค้างชำระ 1 ครั้งจะมีชื่อค้างในบัญชีถึง 3 ปี

ประวัติทางการเงินไม่ดี จะแก้ไขอย่างไร?

หากเรารู้ว่าตัวเองมีประวัติทางการเงินไม่ได้ มีการค้างชำระหนี้ หรือชำระหนี้ผิดเวลานัด ส่งผลให้เครดิตเสีย ก่อนที่เราจะทำการกู้เงินก้อนใหม่ ให้เราจัดการแก้ไขกับประวัติทางการเงินของตัวเองให้ดีก่อน

- กลับไปชำระหนี้ที่ค้างไว้

หากหนี้ที่ค้างชำระไม่ใช่หนี้ NPL ให้ไปชำระหนี้ให้เรียบร้อยจนมีสถานะเป็นปกติก่อน แล้วค่อยไปทำเรื่องขอกู้บ้าน

- ชำระให้ถึงยอดขั้นต่ำ เพื่อให้บัญชีมีสถานะปกติ

หากชำระอย่างปกติต่อเนื่องกันหลายงวดๆ จะทำให้เรามีโอกาสมากขึ้นที่จะได้รับการอนุมัติสินเชื่อจากธนาคาร เพราะประวัติทางการเงินจะแสดงข้อมูลย้อนหลัง 3 ปี หากภายใน 3 ปีล่าสุดมีประวัติการชำระดี ข้อมูลการชำระดีเหล่านั้นก็จะเข้ามาแทนที่ข้อมูลเดิม

- คลินิกแก้หนี้

คลินิกแก้หนี้ คือ หน่วยงานกลาง นำโดยธนาคารแห่งประเทศไทย (ธปท.) ร่วมกับหน่วยงานและสถาบันการเงินต่างๆ ที่เข้ามาเป็นตัวกลางในการดำเนินการแก้ไขปัญหาหนี้แทนเจ้าหนี้อย่างครบวงจร ภายใต้เกณฑ์และกรอบกฎหมายที่เป็นมาตรฐานเดียวกัน ในขณะเดียวกันก็เป็นช่องทางหนึ่งที่ช่วยให้ประชาชนมีโอกาสปลดหนี้สินได้ นอกจากนี้ยังให้ความรู้ทางการเงิน การวางแผนและบริหารการเงินที่ดีด้วย

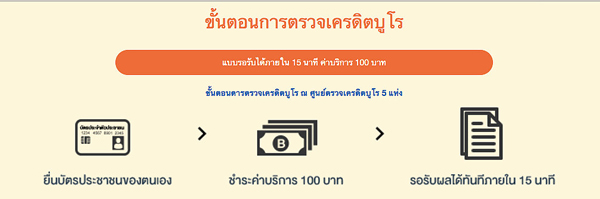

ตรวจประวัติทางการได้ที่ไหน?

เราสามารถตรวจสอบข้อมูลเครดิต กับทาง บริษัทข้อมูลเครดิตแห่งชาติ ได้หลายวิธี ดังนี้

กรุงเทพฯ และปริมณฑล แบบรอรับได้เลย (ค่าบริการ 100 บาท) ภายใน 15 นาที

วันจันทร์ – วันศุกร์ (ใช้บัตรประชาชนของตนเอง)

- ธนาคารอาคารสงเคราะห์ (ธอส.) อาคาร 2 ชั้น 2 ทุกวันจันทร์ – ศุกร์ 09.00 – 16.30 น. หยุดวันนักขัตฤกษ์

- บริการตรวจบุคคลธรรมดา (ของตนเอง) , บุคคลธรรมดา (มอบอำนาจ) , นิติบุคคล , นิติบุคคล (มอบอำนาจ) และ ชาวต่างชาติ

- อาคารเพิร์ล แบงก์ค็อก ชั้น 3 (โซนธนาคาร) ทุกวันจันทร์ – ศุกร์ 9.00 – 18.00 น. หยุดวันนักขัตฤกษ์

- บริการตรวจบุคคลธรรมดา (ของตนเอง) , บุคคลธรรมดา (มอบอำนาจ) และ ชาวต่างชาติ

- สถานีรถไฟฟ้า BTS ศาลาแดง (ภายในสถานี) ทุกวันจันทร์ – ศุกร์ 09.00 – 18.00 น.

- บริการตรวจบุคคลธรรมดา (ของตนเอง) , บุคคลธรรมดา (มอบอำนาจ) และ ชาวต่างชาติ

วันจันทร์ – วันอาทิตย์ (ใช้บัตรประชาชนของตนเอง)

- สถานีรถไฟฟ้า BTS อนุสาวรีย์ชัยสมรภูมิ (ภายในสถานี) ทุกวันจันทร์ – อาทิตย์ 09.00 – 18.00 น.

- บริการตรวจบุคคลธรรมดา (ของตนเอง) , บุคคลธรรมดา (มอบอำนาจ) และ ชาวต่างชาติ

- ห้างเจ-เวนิว (นวนคร) ชั้น 3 ติดประกันสังคม ทุกวันจันทร์ – อาทิตย์ 09.00 – 18.00 น.

- บริการตรวจบุคคลธรรมดา (ของตนเอง) , บุคคลธรรมดา (มอบอำนาจ) และ ชาวต่างชาติ (เฉพาะวันจันทร์-ศุกร์)

เฉพาะวันเสาร์ – วันอาทิตย์ (ใช้บัตรประชาชนของตนเอง)

- CITI (บริการเฉพาะ เสาร์-อาทิตย์ เวลา 11.00 – 18.00 น.) เดอะมอลล์ บางกะปิ, เดอะมอลล์ งามวงศ์วาน, ศูนย์การค้าเมกา บางนา

- UOB (บริการเฉพาะ เสาร์-อาทิตย์ เวลา 11.00 – 18.00 น.) สาขาเซ็นทรัลพลาซา เวสต์เกต บางใหญ่ , เดอะมอลล์ ท่าพระ

- เฉพาะรายการลูกค้าบุคคลธรรมดา ยื่นตรวจของตนเองเท่านั้น (ไม่รับกรณีมอบอำนาจ)

- ฟรี..ตรวจเครดิตบูโรแบบสรุป ณ ที่ทำการไปรษณีย์ (เฉพาะสาขาที่ให้บริการ)

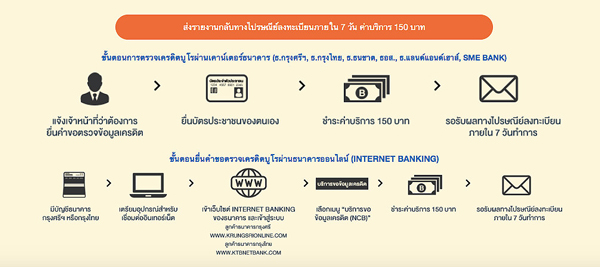

กรุงเทพฯ และต่างจังหวัด แบบส่งรายงานรูปแบบอิเล็กทรอนิกส์ (E-Credit report) ทางอีเมล

- ผ่านโมบายแอป "Krungthai Next" (ค่าบริการ 150 บาท) ภายใน 3 วันทำการ

กรุงเทพฯ และต่างจังหวัด แบบส่งรายงานกลับไปให้ทางไปรษณีย์ ลงทะเบียน (ค่าบริการ 150 บาท) ภายใน 7 วันทำการ

- เคาน์เตอร์ธนาคาร (ทุกสาขา) กรุงศรีอยุธยา, กรุงไทย, ธนชาต, ธอส.

- แจ้งเจ้าหน้าที่ ที่เคาน์เตอร์ พร้อมยื่นบัตรประชาชนของตนเอง

- ใช้บัตร ATM กรุงไทย, ไทยพาณิชย์

- มีบัตรของธนาคารไหน ใช้ตู้ ATM ธนาคารนั้น

- ทำรายการผ่านหน้าจอ (เมนู ตรวจเครดิตบูโร)

- ใช้โมบาย แอปพลิเคชัน สำหรับผู้ที่ลงทะเบียน ธนาคารมือถือกรุงไทย, ธนชาต

- ทำรายการผ่านธนาคาร บนโทรศัพท์มือถือ

- ใช้บริการธนาคารออนไลน์ กรุงศรีอยุธยา, กรุงไทย

- มีบัญชีธนาคาร / ทำรายการผ่านเว็บไซต์

- ที่ทำการไปรษณีย์ เฉพาะสาขาที่ให้บริการ

หากเราต้องการทำการกู้ซื้อบ้าน แล้วพบว่าประวัติทางการเงินไม่ดี ให้ทำเราทำการแก้ไขประวัติเครดิตก่อนทำการยื่นกู้ แต่สิ่งที่สำคัญที่สุดคือการรักษาประวัติทางการเงินของเราให้ดี จ่ายหนี้ตรงเวลา และสม่ำเสมอ ซึ่งยังสามารถช่วยให้เราจัดการการเงินได้อย่างมีประสิทธิภาพ รู้ยังงี้แล้วก็ไปทำประวัติทางการเงินกันให้ดีๆ เพื่อให้การยื่นกู้ซื้อบ้านเป็นไปอย่างราบรื่นนั้นเองครับ

ฝากประกาศใหม่

ฝากประกาศใหม่ สมัครสมาชิก

สมัครสมาชิก เข้าระบบสมาชิก

เข้าระบบสมาชิก

สำนักงาน

สำนักงาน

สินเชื่อรีไฟแนนซ์บ้านกรุงไทย ดอกเบี้ยคงที่ 3 ปี เริ่มต้นเพียง 1.99%

สินเชื่อรีไฟแนนซ์บ้านกรุงไทย ดอกเบี้ยคงที่ 3 ปี เริ่มต้นเพียง 1.99% สินเชื่อรีไฟแนนซ์บ้านกรุงไทย วงเงินสูงสุด 100% ดอกเบี้ยเริ่ม 1.99%

สินเชื่อรีไฟแนนซ์บ้านกรุงไทย วงเงินสูงสุด 100% ดอกเบี้ยเริ่ม 1.99% สานฝันคนอยากมีบ้าน สินเชื่อบ้านกรุงไทย ดอกเบี้ยต่ำ ผ่อนนาน 40 ปี

สานฝันคนอยากมีบ้าน สินเชื่อบ้านกรุงไทย ดอกเบี้ยต่ำ ผ่อนนาน 40 ปี สินเชื่อส่วนบุคคลกรุงไทย สมัครง่าย อนุมัติไว ตัวช่วยการเงินคนไทย

สินเชื่อส่วนบุคคลกรุงไทย สมัครง่าย อนุมัติไว ตัวช่วยการเงินคนไทย พลิกชีวิต "สินเชื่อ GSB บ้านแลกเงิน" เปลี่ยนบ้านเป็นเงินก้อนฉุกเฉิน บ้านยังอยู่เหมือนเดิม

พลิกชีวิต "สินเชื่อ GSB บ้านแลกเงิน" เปลี่ยนบ้านเป็นเงินก้อนฉุกเฉิน บ้านยังอยู่เหมือนเดิม ข้อควรรู้ "กู้ร่วม" เพิ่มโอกาสให้มีบ้าน ทางเลือกที่ช่วยให้ได้วงเงินกู้สูงขึ้น

ข้อควรรู้ "กู้ร่วม" เพิ่มโอกาสให้มีบ้าน ทางเลือกที่ช่วยให้ได้วงเงินกู้สูงขึ้น ธอส.จัด 5 สินเชื่อบ้าน 2568 ให้ผู้สูงอายุมีบ้าน พร้อมดอกเบี้ยพิเศษ ผ่อนเริ่มล้านละ 3,200 บาท

ธอส.จัด 5 สินเชื่อบ้าน 2568 ให้ผู้สูงอายุมีบ้าน พร้อมดอกเบี้ยพิเศษ ผ่อนเริ่มล้านละ 3,200 บาท ธอส สินเชื่อบ้านอยู่เย็นเป็นสุข ปี 2568

ธอส สินเชื่อบ้านอยู่เย็นเป็นสุข ปี 2568 เปิดประตูตามฝัน สู่บ้านหลังใหม่ ด้วยสินเชื่อเคหะธนาคารออมสิน ดอกเบี้ยคงที่ 2 ปี ผ่อนชำระเท่ากันทุกงวด

เปิดประตูตามฝัน สู่บ้านหลังใหม่ ด้วยสินเชื่อเคหะธนาคารออมสิน ดอกเบี้ยคงที่ 2 ปี ผ่อนชำระเท่ากันทุกงวด Café Amazon ชวนมาลอง "Premium Yame Matcha" มัทฉะ 3 เมนูใหม่ ให้เลือกพร้อมโปรโมชั่น แลกส่วนลดสุดคุ้ม

Café Amazon ชวนมาลอง "Premium Yame Matcha" มัทฉะ 3 เมนูใหม่ ให้เลือกพร้อมโปรโมชั่น แลกส่วนลดสุดคุ้ม กรมที่ดิน ประกาศให้ใช้งานผ่าน "DOL e-Service ยื่นขอรังวัดที่ดิน" ระบบให้บริการอิเล็กทรอนิกส์แบบออนไลน์

กรมที่ดิน ประกาศให้ใช้งานผ่าน "DOL e-Service ยื่นขอรังวัดที่ดิน" ระบบให้บริการอิเล็กทรอนิกส์แบบออนไลน์ "บริทาเนีย" ชูแนวคิด "Crafted for Better Living ใส่ใจเพื่อชีวิตที่ดีกว่า" ผ่าน 4 กลยุทธ์ ลุยศึกตลาดบ...

"บริทาเนีย" ชูแนวคิด "Crafted for Better Living ใส่ใจเพื่อชีวิตที่ดีกว่า" ผ่าน 4 กลยุทธ์ ลุยศึกตลาดบ... "สเตลล่า" ยกเครื่องเพื่อพุ่งทะยาน สอบทานมูลค่าสินทรัพย์ทั้งระบบลุยเดินหน้าธุรกิจ

"สเตลล่า" ยกเครื่องเพื่อพุ่งทะยาน สอบทานมูลค่าสินทรัพย์ทั้งระบบลุยเดินหน้าธุรกิจ "ฮิตาชิ เอลลิเวเตอร์ ประเทศไทย - แสนสิริ" ผนึกกำลังยกระดับมาตรฐานการใช้ชีวิต ชูนวัตกรรมลิฟต์อัจฉริยะ ‘Pet-Frie...

"ฮิตาชิ เอลลิเวเตอร์ ประเทศไทย - แสนสิริ" ผนึกกำลังยกระดับมาตรฐานการใช้ชีวิต ชูนวัตกรรมลิฟต์อัจฉริยะ ‘Pet-Frie... เปิดแล้ว "สวนเฉลิมพระเกียรติ 80 พรรษา" สวนใจกลางกรุงย่านสาทร ให้บริการหลังปรับปรุงใหม่ สายสุขภาพเช็คอิน ออกกำล...

เปิดแล้ว "สวนเฉลิมพระเกียรติ 80 พรรษา" สวนใจกลางกรุงย่านสาทร ให้บริการหลังปรับปรุงใหม่ สายสุขภาพเช็คอิน ออกกำล... นอร์ธแลนด์ ดีเวลลอปเม้นต์ เจ้าถิ่นอสังหาฯ เมืองสระบุรี ขยายฐานลูกค้าใหม่เจาะพื้นที่ กทม. เปิดตัวคอนโดฯ แบรนด์ "BEAT...

นอร์ธแลนด์ ดีเวลลอปเม้นต์ เจ้าถิ่นอสังหาฯ เมืองสระบุรี ขยายฐานลูกค้าใหม่เจาะพื้นที่ กทม. เปิดตัวคอนโดฯ แบรนด์ "BEAT... แชร์พิกัด 10 สวนสาธารณะ ที่วิ่งสุดฮิตในกรุงเทพ เดินทางใกล้รถไฟฟ้า ไปง่ายสะดวกรวดเร็ว โดนใจสายรักสุขภาพ

แชร์พิกัด 10 สวนสาธารณะ ที่วิ่งสุดฮิตในกรุงเทพ เดินทางใกล้รถไฟฟ้า ไปง่ายสะดวกรวดเร็ว โดนใจสายรักสุขภาพ เอส เอฟ และ พรีเมี่ยมโกลด์ เยาวราช แจก "ตั๋วหนังทองคำ" ครั้งที่ 4 ส่งท้ายปี 2568 กับแคมเปญ "ตั๋วหนังทองคำ...

เอส เอฟ และ พรีเมี่ยมโกลด์ เยาวราช แจก "ตั๋วหนังทองคำ" ครั้งที่ 4 ส่งท้ายปี 2568 กับแคมเปญ "ตั๋วหนังทองคำ... Selene Flower ตอกย้ำภาพลักษณ์ร้านดอกไม้กรุงเทพ ที่ดาราและแบรนด์ระดับประเทศเลือกใช้

Selene Flower ตอกย้ำภาพลักษณ์ร้านดอกไม้กรุงเทพ ที่ดาราและแบรนด์ระดับประเทศเลือกใช้