“ ลดหย่อนภาษี 2563 มีตัวช่วยให้มนุษย์เงินเดือนหลายรายการ ลองมาตรวจสอบก่อนยื่นภาษีในช่วงต้นปี 2564 เพื่อใช้สิทธิ์ได้อย่างเต็มเม็ดเต็มหน่วย เมื่อมีรายได้ถึงเกณฑ์เสียภาษีเงินได้บุคคลธรรมดา หลายคนก็คงต้องมองหาตัวช่วยมาลดหย่อนภาษี เพื่อให้เสียภาษีน้อยลงหน่อย ซึ่งในปี 2563 มีค่าลดหย่อนหลายตัวหายไป ขณะที่บางรายการมีการปรับเงื่อนไขบางอย่าง ส่วนจะมีอะไรบ้างนั้น มาเช็คกันเลยครับ ”

ใครต้องยื่นภาษี 2563 บ้าง ?

ใครต้องยื่นภาษี 2563 บ้าง ?

หากมีรายได้ตามเกณฑ์ที่กรมสรรพากรกำหนด จะต้องยื่นแบบแสดงรายได้ ดังนี้

คนโสด

- กรณีมีเงินได้จากการจ้างแรงงาน (เงินเดือน ค่าจ้าง) เพียงประเภทเดียว จะต้องยื่นแบบภาษีเมื่อมีเงินได้เกิน 120,000 บาท

- กรณีมีเงินได้จากการจ้างแรงงาน (เงินเดือน ค่าจ้าง) และมีเงินได้ประเภทอื่นด้วย หรือกรณีมีเฉพาะเงินได้ประเภทอื่นที่ไม่ใช่เงินได้จากการจ้างแรงงาน จะต้องยื่นแบบภาษีเมื่อมีเงินได้เกิน 60,000 บาท

คนมีคู่

- กรณีมีเงินได้จากการจ้างแรงงาน (เงินเดือน ค่าจ้าง) เพียงประเภทเดียว จะต้องยื่นแบบภาษีเมื่อมีเงินได้เกิน 220,000 บาท

- กรณีมีเงินได้จากการจ้างแรงงาน (เงินเดือน ค่าจ้าง) และมีเงินได้ประเภทอื่นด้วย หรือกรณีมีเฉพาะเงินได้ประเภทอื่นที่ไม่ใช่เงินได้จากการจ้างแรงงาน จะต้องยื่นแบบภาษีเมื่อมีเงินได้เกิน 120,000 บาท

อัตราภาษีเงินได้บุคคลธรรมดา ปี 2563 เป็นเท่าไร ?

จะคำนวณจากเงินได้สุทธิ (เงินได้พึงประเมิน หลังจากหักค่าใช้จ่ายและค่าลดหย่อนต่างๆ แล้ว) หากมีเงินได้สุทธิไม่ถึง 150,000 บาท จะไม่ต้องเสียภาษี แต่ถ้ามีเงินได้สุทธิมากกว่า 150,000 บาท จะต้องจ่ายภาษีตามขั้นบันได 5-35%

ดังนั้น คนที่มีเงินเดือนประมาณ 25,833 บาท และไม่มีรายได้อื่น ๆ หรือมีรายได้ตลอดทั้งปีรวมแล้วไม่เกิน 310,000 บาท เมื่อหักค่าใช้จ่ายและค่าลดหย่อนส่วนตัวรวม 160,000 บาทแล้ว จะเหลือเงินได้สุทธิ 150,000 บาท ซึ่งได้รับการยกเว้นภาษี

อย่างไรก็ตาม สำหรับผู้ที่มีเงินเดือนเกิน 25,833 บาท หรือมีรายได้ตลอดทั้งปีมากกว่า 310,000 บาท ถ้ามีค่าลดหย่อนต่าง ๆ มาช่วย ก็อาจไม่ต้องเสียภาษีเช่นกัน จึงต้องลองคำนวณภาษีและหักค่าลดหย่อนกันดีๆ

วิธีคำนวณภาษีเงินได้บุคคลธรรมดา ปี 2563

หากอยากทราบรายได้สุทธิของตัวเอง ต้องนำรายได้ทั้งหมดมารวมกัน แล้วหาค่าลดหย่อนต่างๆ มาหักออกจากรายได้ทั้งหมด เหลือเท่าไรคือรายได้สุทธิที่เราจะนำไปคำนวณภาษีตามขั้นบันได

รายการลดหย่อนภาษี 2563 มีอะไรบ้าง ?

ในปี 2563 ยังคงมีตัวช่วยลดหย่อนภาษีอยู่หลายกลุ่ม ได้แก่

- กลุ่มค่าลดหย่อนส่วนตัวและครอบครัว

- กลุ่มประกัน เงินออม และการลงทุน

- กลุ่มค่าลดหย่อนเกี่ยวกับอสังหาริมทรัพย์

- กลุ่มเงินบริจาค

- กลุ่มค่าลดหย่อนตามมาตรการกระตุ้นเศรษฐกิจของรัฐ

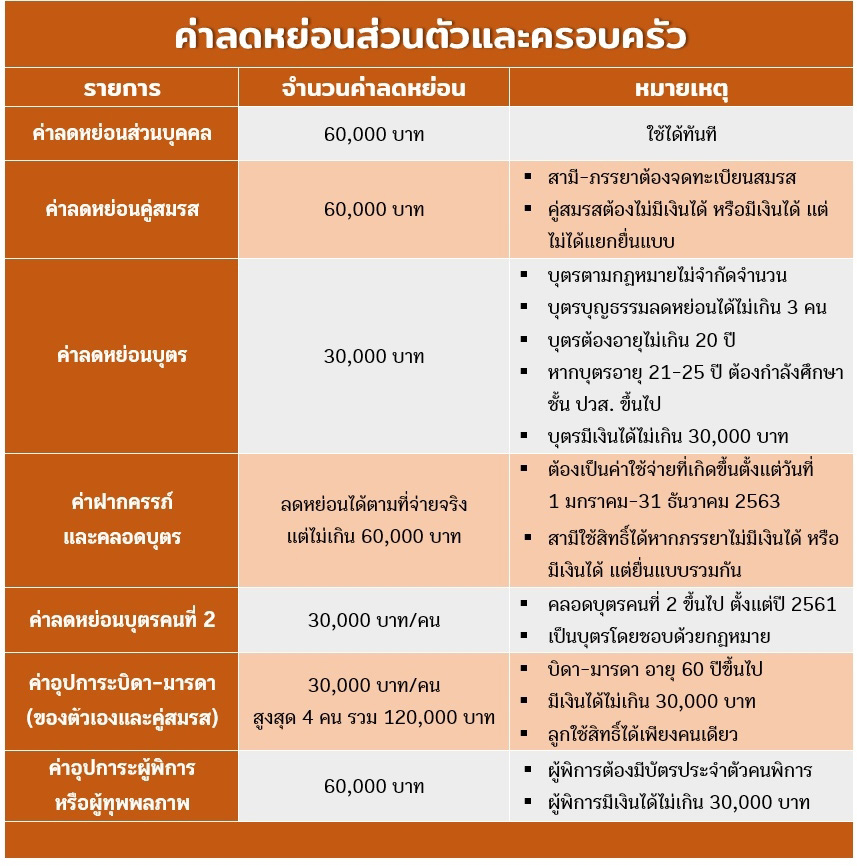

กลุ่มค่าลดหย่อนส่วนตัวและครอบครัว

1. ค่าลดหย่อนส่วนบุคคล

จำนวน : 60,000 บาท

เงื่อนไข : ลดหย่อนภาษีได้ทันทีที่ยื่นแบบฯ

2. ค่าลดหย่อนจากคู่สมรสที่ไม่มีเงินได้

จำนวน : 60,000 บาท

เงื่อนไข :

- สำหรับสามี-ภรรยาที่จดทะเบียนสมรส

- คู่สมรสต้องไม่มีเงินได้ หรือมีเงินได้แต่เลือกนำมาคำนวณภาษีพร้อมกัน ไม่ได้แยกยื่นแบบฯ

3. ค่าลดหย่อนบุตร

จำนวน : ลดหย่อนได้คนละ 30,000 บาท (ไม่จำกัดจำนวนบุตร)

เงื่อนไข :

- หากเป็นบุตรตามกฎหมาย สามารถนำมาหักลดหย่อนได้ไม่จำกัดจำนวนบุตร

- หากเป็นบุตรบุญธรรม สามารถนำมาหักลดหย่อนได้ไม่เกิน 3 คน

- หากมีทั้งบุตรบุญธรรมและบุตรชอบด้วยกฎหมาย ให้นำบุตรชอบด้วยกฎหมายทั้งหมดมาหักก่อน แล้วจึงนำบุตรบุญธรรมมาหัก รวมกันได้ไม่เกิน 3 คน

- กรณีมีบุตรชอบด้วยกฎหมายที่มีชีวิตอยู่รวมเป็นจำนวนตั้งแต่ 3 คนขึ้นไป จะนำบุตรบุญธรรมมาหักไม่ได้

นอกจากนี้ บุตรที่จะนำมาหักลดหย่อนภาษีต้องมีคุณสมบัติตามนี้ด้วย

- บุตรมีอายุอยู่ระหว่างแรกเกิดจนถึง 20 ปี ในปีภาษีนั้น

- ถ้าบุตรมีอายุระหว่าง 21-25 ปี ในปีภาษีนั้น ต้องกำลังศึกษาในระดับอนุปริญญา (ปวส.) ขึ้นไป

- ถ้าบุตรมีอายุ 25 ปีขึ้นไป ในปีภาษีนั้น ต้องเป็นบุคคลไร้ความสามารถ หรือเสมือนไร้ความสามารถ

- บุตรต้องไม่มีเงินได้ในปีภาษีตั้งแต่ 30,000 บาทขึ้นไป (ยกเว้นเงินปันผล) หรือรายได้ที่มีนั้นได้รับการ

ยกเว้นตามกฎหมาย เช่น บุตรที่อายุไม่เกิน 20 ปี และรับเงินปันผล ซึ่งเงินปันผลนั้นจะถือว่าเป็นเงินของผู้ปกครอง และไม่ถือว่าบุตรมีรายได้

4. ค่าฝากครรภ์ และค่าคลอดบุตร

จำนวน : หักค่าใช้จ่ายได้ตามจริง สูงสุดไม่เกินปีละ 60,000 บาท

เงื่อนไข :

ผู้ที่มีเงินได้หรือคู่สมรส สามารถนำค่าใช้จ่ายฝากครรภ์และค่าคลอดบุตร มาหักลดหย่อนภาษีเงินได้บุคคลธรรมดาได้ ดังนี้

- เป็นค่าใช้จ่ายที่เกิดขึ้นจากการรักษาพยาบาลอันเนื่องมาจากการตั้งครรภ์และคลอดบุตร ไม่ว่าจะเป็นค่าตรวจครรภ์ รับฝากครรภ์ ค่าบำบัดทางการแพทย์ ค่ายาและค่าเวชภัณฑ์ ค่าทำคลอด ค่ากินอยู่ในโรงพยาบาล

- สามารถใช้สิทธิลดหย่อนภาษีกับค่าใช้จ่ายที่เกิดตั้งแต่วันที่ 1 มกราคม - 31 ธันวาคม 2563

- หากเป็นค่าคลอดบุตรในการตั้งครรภ์ที่ไม่ได้เกิดขึ้นในปีภาษีเดียวกัน เช่น ตั้งครรภ์ปี 2563 แต่คลอดปี 2564 จะได้รับสิทธิลดหย่อนตามจำนวนที่จ่ายจริงในปีที่ใช้ แต่รวมกันแล้วต้องไม่เกิน 60,000 บาท เช่น ในปี 2563 จ่ายค่าฝากครรภ์ไปจำนวน 10,000 บาท ก็จะสามารถหักลดหย่อนภาษีปี 2563 ได้ 10,000 บาท ส่วนที่เหลืออีก 50,000 บาท สามารถนำไปหักลดหย่อนภาษีเมื่อคลอดบุตรในปี 2564 ได้

- หากจ่ายค่าฝากครรภ์หรือคลอดบุตรหลายคราวในปีภาษีเดียวกัน สามารถลดหย่อนภาษีได้คราวละไม่เกิน 60,000 บาท

เช่น จ่ายค่าคลอดบุตรคนแรกในเดือนมกราคม 2563 จะสามารถนำค่าใช้จ่ายส่วนนี้มาลดหย่อนภาษีได้ไม่เกิน 60,000 บาท และถ้าหากในเดือนธันวาคม 2563 มีการตั้งครรภ์และฝากครรภ์บุตรคนที่ 2 อีก ก็จะได้สิทธิลดหย่อนภาษีเพิ่มเติมอีกตามที่จ่ายจริง แต่ไม่เกิน 60,000 บาท รวมแล้วหากมีบุตร 2 คน ภายในปี 2563 จะสามารถนำค่าใช้จ่ายมาหักลดหย่อนได้สูงสุด 120,000 บาท

- กรณีคลอดบุตรแฝด สามารถหักลดหย่อนภาษีได้ไม่เกิน 60,000 บาท เนื่องจากเป็นการตั้งครรภ์คราวเดียว

- สามารถนำค่าใช้จ่ายจากการตั้งครรภ์และคลอดบุตรมาหักลดหย่อนภาษีได้ ไม่ว่าทารกที่คลอดจะมีชีวิตรอดหรือไม่

- สามีสามารถใช้สิทธิลดหย่อนภาษีค่าคลอดบุตรได้ไม่เกิน 60,000 บาท หากภรรยาไม่มีเงินได้

- กรณีสามีและภรรยามีเงินได้ทั้งคู่ จะสามารถใช้สิทธิลดหย่อนภาษีค่าตั้งครรภ์และคลอดบุตรได้ 2 กรณี คือ

- สามี-ภรรยา แยกยื่นภาษี : ภรรยาจะเป็นผู้ใช้สิทธิลดหย่อนภาษีได้ไม่เกิน 60,000 บาท ส่วนสามีไม่สามารถใช้สิทธิได้

- สามี-ภรรยา ยื่นรายการและเสียภาษีรวมกัน : ผู้ที่ยื่นภาษีสามารถใช้สิทธิลดหย่อนภาษีได้ 60,000 บาท

- สิทธิลดหย่อนภาษีดังกล่าว เมื่อนำไปรวมกับสิทธิการเบิกค่าฝากครรภ์และค่าคลอดบุตรจากสวัสดิการภาครัฐและเอกชน ต้องไม่เกิน 60,000 บาท

อธิบายง่าย ๆ ก็คือ หากใช้สิทธิเบิกค่าคลอดบุตรจากสวัสดิการค่ารักษาพยาบาลของข้าราชการ / สิทธิประกันสังคม / สิทธิหลักประกันสุขภาพแห่งชาติ รวมทั้งสวัสดิการค่ารักษาพยาบาลที่ได้รับจากนายจ้างภาคเอกชนแล้ว จะสามารถนำมาหักลดหย่อนภาษีได้แค่ส่วนที่ยังไม่เกิน 60,000 บาทเท่านั้น

หลักฐานที่ใช้ลดหย่อนภาษี :

- ใบรับรองแพทย์

- ใบเสร็จรับเงิน หรือหลักฐานอื่นที่แสดงว่าได้จ่ายค่าฝากครรภ์และค่าคลอดบุตรให้แก่สถานพยาบาล

5. ค่าลดหย่อนบุตรคนที่ 2 เป็นต้นไป

จำนวน : 30,000 บาทต่อคน (เมื่อรวมกับค่าลดหย่อนบุตรอีก 30,000 บาท เท่ากับลดหย่อนบุตรคนที่ 2 รวม 60,000 บาท)

เงื่อนไข :

- ต้องเป็นบุตรคนที่ 2 เป็นต้นไป ที่คลอดตั้งแต่ปี 2561 เป็นต้นไป

- ต้องเป็นบุตรโดยชอบด้วยกฎหมาย

- นับลำดับของบุตรทุกคน ไม่ว่าจะมีชีวิตอยู่หรือไม่ก็ตาม

เท่ากับว่า หากเราคลอดบุตรคนที่ 2 เป็นต้นไป จะสามารถหักค่าลดหย่อนได้ถึง 120,000 บาท (ค่าลดหย่อนบุตร 30,000 บาท + ค่าลดหย่อนบุตรคนที่ 2 เป็นต้นไป 30,000 บาท + ค่าฝากครรภ์และคลอดบุตร 60,000 บาท)

6. ค่าอุปการะเลี้ยงดูบิดา-มารดา

จำนวน : ลดหย่อนจากบิดา-มารดา (ตัวเอง) และบิดา-มารดาคู่สมรส ได้คนละ 30,000 บาท มากสุดคือ 4 คน ไม่เกิน 120,000 บาท

เงื่อนไข :

- บิดา-มารดาต้องมีอายุ 60 ปีขึ้นไป และมีรายได้ในปีภาษีนั้นไม่เกิน 30,000 บาท

- หากเป็นบิดา-มารดาของคู่สมรส จะใช้ลดหย่อนภาษีได้ก็ต่อเมื่อคู่สมรสต้องไม่มีรายได้

- บิดา-มารดาออกหนังสือรับรองการเลี้ยงดู (ลย.03) ให้กับบุตรที่จะขอลดหย่อนภาษีด้วย

- หากมีลูกหลายคนจะสามารถใช้สิทธิได้เพียงคนเดียวเท่านั้น เช่น หากลูกคนโตใช้สิทธินี้ไปแล้ว ลูกคนอื่น ๆ ก็ไม่สามารถใช้สิทธินี้ได้อีก

ดาวน์โหลดหนังสือรับรองการหักลดหย่อนค่าอุปการะเลี้ยงดูบิดา-มารดา

7. ค่าอุปการะคนพิการหรือคนทุพพลภาพ

จำนวน : 60,000 บาทต่อคน

เงื่อนไข :

- ต้องเป็นผู้ที่ดูแลคนพิการตามกฎหมายว่าด้วยการส่งเสริมและพัฒนาคุณภาพชีวิตคนพิการ

- ผู้พิการต้องมีบัตรประจำตัวคนพิการตามกฎหมายว่าด้วยการส่งเสริมและพัฒนาคุณภาพชีวิตคนพิการ หรือเป็นคนทุพพลภาพที่มีเงินได้พึงประเมินไม่เกิน 30,000 บาทต่อปี

ทั้งนี้ หากผู้พิการหรือทุพพลภาพเป็นบิดา-มารดา-บุตร-คู่สมรสของผู้มีเงินได้ ก็สามารถใช้สิทธิควบคู่กันได้เลย เช่น บิดาอายุเกิน 60 ปี เป็นผู้พิการ ไม่มีรายได้ เราสามารถนำมาลดหย่อนได้สูงสุด (30,000+60,000 บาท) เท่ากับ 90,000 บาท

หรือหากคู่สมรสเป็นผู้พิการและไม่มีรายได้ ก็สามารถนำมาลดหย่อนได้สูงสุด 120,000 บาท (ค่าลดหย่อนคู่สมรส 60,000 + ค่าลดหย่อนอุปการะผู้พิการ 60,000)

ดาวน์โหลดหนังสือรับรองการหักลดหย่อนค่าอุปการะเลี้ยงดูคนพิการหรือทุพพลภาพ

ดาวน์โหลดหนังสือรับรองการเป็นผู้อุปการะเลี้ยงดูคนทุพพลภาพ

คลิกดูภาพใหญ่ สรุปค่าลดหย่อนส่วนตัวและครอบครัว

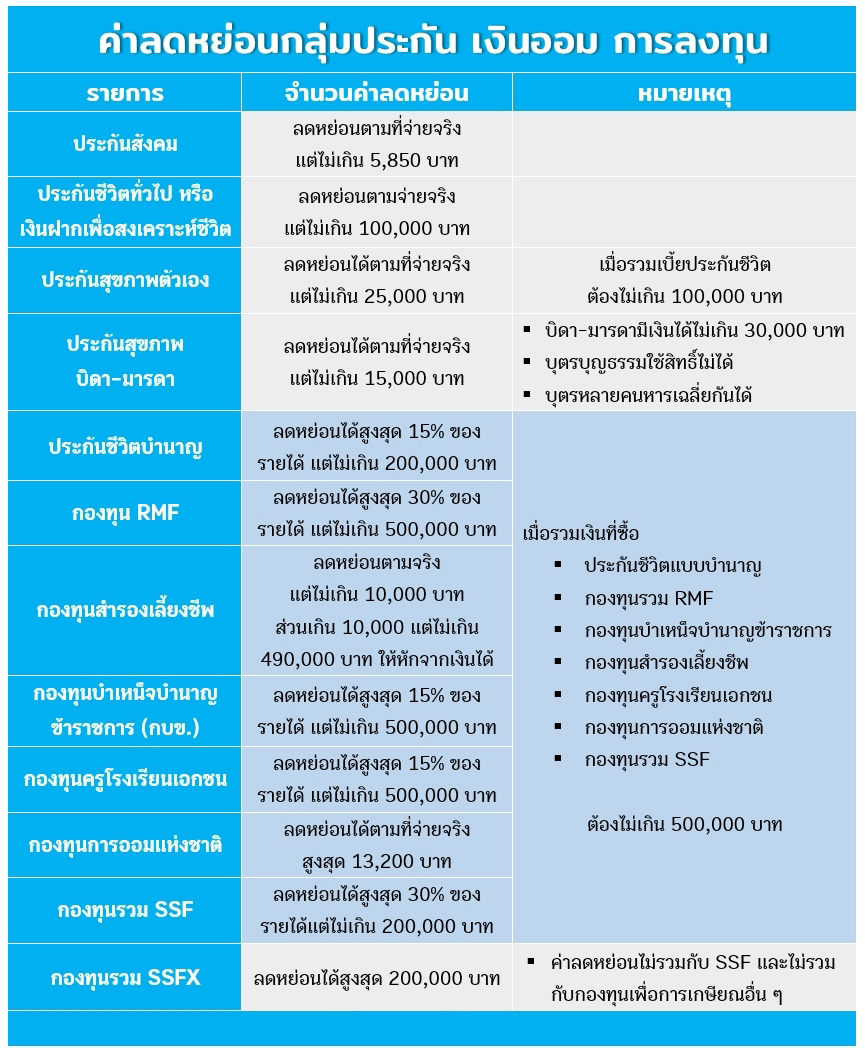

กลุ่มประกัน เงินออม และการลงทุน

1. ประกันสังคม

จำนวน : ลดหย่อนได้ตามจริง สูงสุดไม่เกิน 9,000 บาท

2. ประกันชีวิตทั่วไป หรือเงินฝากเพื่อสงเคราะห์ชีวิต

จำนวน : ลดหย่อนได้ตามที่จ่ายจริง แต่ไม่เกิน 100,000 บาท

เงื่อนไขประกันชีวิต :

- ต้องเป็นประกันชีวิตที่มีความคุ้มครองตั้งแต่ 10 ปีขึ้นไป

- มีผลตอบแทนคืนไม่เกิน 20% ของเบี้ยสะสม (เงินปันผลหรือเบี้ยคืนรายปี)

- ต้องเป็นกรมธรรม์ที่ซื้อจากบริษัทประกันชีวิตที่ดำเนินกิจการในไทย

- หากเวนคืนกรมธรรม์ก่อนครบ 10 ปี ถือว่าผิดเงื่อนไข จะไม่สามารถนำมาลดหย่อนภาษีได้

- หากเราซื้อประกันชีวิตให้คู่สมรสไว้ และคู่สมรสไม่มีรายได้ แต่ยังจ่ายเบี้ยประกันอยู่ ก็ยังสามารถนำเบี้ยประกันที่จ่ายไปมาหักลดหย่อนได้ไม่เกิน 10,000 บาท

เงื่อนไขเงินฝากเพื่อสงเคราะห์ชีวิต :

- ต้องเปิดบัญชีเงินฝากเพื่อสงเคราะห์ชีวิต (ปัจจุบันมี 2 ธนาคาร คือ ออมสิน และ ธ.ก.ส.)

- ฝากเงินตั้งแต่ 10 ปีขึ้นไป

- ผู้มีเงินได้เป็นผู้จ่ายเงินฝากเท่านั้น

- กรณีได้รับเงินหรือผลประโยชน์ตอบแทนคืนทุกปี ต้องไม่เกิน 20% ของเงินฝากรายปี

- มีหลักฐานจากธนาคารผู้รับฝากเงิน

- หักลดหย่อนภาษีได้ตามจำนวนที่ฝากเงินจริง แต่เมื่อรวมกับเงินที่ได้จ่ายค่าเบี้ยประกันชีวิตแล้ว ต้องไม่เกิน 100,000 บาท

ตัวอย่างเช่น หากจ่ายเบี้ยประกันชีวิตในปีนั้นไปแล้ว 70,000 บาท เราจะมีสิทธิ์นำเงินฝากสงเคราะห์ชีวิตไปลดหย่อนภาษีได้อีกเพียง 30,000 บาท

3. ประกันสุขภาพตัวเอง

จำนวน : ลดหย่อนภาษีได้ไม่เกิน 25,000 บาทต่อปี แต่เมื่อรวมเบี้ยประกันชีวิต และเงินฝากสงเคราะห์ชีวิตแล้วต้องไม่เกิน 100,000 บาท (เริ่มตั้งแต่ปี 2563 เป็นต้นไป จากเดิมให้ลดหย่อนภาษีได้ไม่เกิน 15,000 บาท)

เงื่อนไข : ประกันสุขภาพที่นำมาลดหย่อนได้ มีดังนี้

- ประกันให้ความคุ้มครองเกี่ยวกับการรักษาพยาบาลอันเกิดจากการเจ็บป่วยและการบาดเจ็บ การชดเชยการทุพพลภาพและการสูญเสียอวัยวะเนื่องจากการเจ็บป่วยหรือบาดเจ็บ

- ประกันอุบัติเหตุเฉพาะที่ให้ความคุ้มครองเกี่ยวกับการรักษาพยาบาล การทุพพลภาพ การสูญเสียอวัยวะ และการแตกหักของกระดูก

- ประกันภัยโรคร้ายแรง

- ประกันภัยการดูแลระยะยาว

อย่างไรก็ตาม แนะนำให้ตรวจสอบกับบริษัทประกันก่อนว่า ประกันสุขภาพที่เราสนใจจะซื้อหรือที่มีอยู่แล้วนั้นสามารถลดหย่อนภาษีได้หรือไม่

4. ประกันสุขภาพบิดา-มารดา

จำนวน : ลดหย่อนได้ตามจริง แต่ไม่เกิน 15,000 บาท

เงื่อนไข :

- บิดา-มารดาต้องไม่มีเงินได้พึงประเมินในปีภาษีที่ขอหักลดหย่อนเกิน 30,000 บาทขึ้นไป

- บิดาหรือมารดาต้องอยู่ในไทยไม่ต่ำกว่า 180 วัน ในปีภาษีนั้น

- ลูกที่จะใช้สิทธิต้องเป็นบุตรตามกฎหมายเท่านั้น บุตรบุญธรรมไม่สามารถใช้สิทธิได้

- ลูกสามารถใช้สิทธิได้หลายคน โดยหารเฉลี่ยกัน เช่น ลูก 2 คน ร่วมกันซื้อประกันสุขภาพให้บิดาจำนวน 15,000 บาท ดังนั้น ลูกแต่ละคนสามารถนำเบี้ยประกันสุขภาพบิดาไปลดหย่อนภาษีได้คนละ 7,500 บาท

อย่างไรก็ตาม แบบประกันสุขภาพของบิดา-มารดาที่นำมาลดหย่อนภาษีได้จะต้องเป็นความคุ้มครองด้านใดด้านหนึ่งใน 4 ด้านเท่านั้น คือ

- คุ้มครองค่ารักษาพยาบาล หรือจ่ายเงินชดเชย จากการเจ็บป่วยทั่วไป

- คุ้มครองค่ารักษาพยาบาล หรือจ่ายเงินชดเชย จากกรณีอุบัติเหตุ

- คุ้มครองกรณีที่เป็นโรคร้ายแรง

- ประกันคุ้มครองการพยาบาลสำหรับการเจ็บป่วยระยะยาว (Long Term Care)

5. ประกันชีวิตบำนาญ

จำนวน : 15% ของรายได้ แต่ไม่เกิน 200,000 บาท

เงื่อนไข :

- ต้องเป็นประกันที่มีระยะเวลาเอาประกัน 10 ปีขึ้นไป

- ต้องเป็นกรมธรรม์ที่ซื้อจากบริษัทประกันชีวิตที่ดำเนินกิจการในไทย

- จ่ายผลตอบแทนให้ผู้เอาประกันตั้งแต่อายุ 55 ปี ต่อเนื่องไปจนถึงอายุ 85 ปี หรือมากกว่านั้น

- เมื่อรวมค่าเบี้ยประกันที่จ่ายให้กับกองทุนสำรองเลี้ยงชีพ หรือกองทุนบำเหน็จบำนาญข้าราชการ หรือกองทุนสงเคราะห์ตามกฎหมายว่าด้วยโรงเรียนเอกชน หรือกองทุนรวมเพื่อการออม (SSF) หรือกองทุนรวมเพื่อการเลี้ยงชีพ (RMF) แล้ว ต้องไม่เกิน 500,000 บาท

หากมีประกันชีวิตแบบทั่วไปอยู่แล้ว แต่ยังไม่ครบ 1 แสนบาท สามารถนำค่าเบี้ยประกันชีวิตแบบบำนาญไปรวมกับสิทธิลดหย่อนประกันชีวิตแบบทั่วไปให้ครบ 1 แสนบาทก่อน ส่วนที่เหลือก็ยังสามารถนำมาลดหย่อนโดยใช้สิทธิเบี้ยประกันชีวิตแบบบำนาญได้ 15% ของเงินได้ที่เสียภาษี แต่ไม่เกิน 200,000 บาท

6. กองทุนรวมเพื่อการออม (Super Savings Fund) หรือ กองทุนรวม SSF

กองทุน SSF หรือ Super Savings Fund เป็นกองทุนรวมเพื่อการออมที่ลงทุนหลักทรัพย์ได้ทุกประเภท ไม่ว่าจะเป็นตราสารหนี้ หุ้นไทย หุ้นต่างประเทศ กองทุนดัชนี ทองคำ อสังหาริมทรัพย์ ฯลฯ ปรับรูปแบบมาจากกองทุนรวมหุ้นระยะยาว หรือ LTF (Long Term Equity Fund) ที่ลงทุนในหุ้นเป็นหลัก

จำนวน : สูงสุด 30% ของเงินได้พึงประเมิน แต่ไม่เกิน 200,000 บาท

เงื่อนไข :

- ต้องซื้อระหว่างวันที่ 1 มกราคม - 31 ธันวาคม 2563 จึงจะใช้สิทธิ์ลดหย่อนภาษีในปี 2563 ได้

- ต้องถือครองอย่างน้อย 10 ปี (วันชนวัน) โดยไม่สามารถขายได้ หากขายก่อนครบกำหนด จะถือว่าทำผิดเงื่อนไขลดหย่อนภาษี และต้องคืนเงินภาษีที่ได้รับการยกเว้น

- จำนวนเงินที่ซื้อกองทุน SSF เมื่อรวมกับกองทุนรวมเพื่อการเลี้ยงชีพ (RMF), กองทุนสำรองเลี้ยงชีพ, กองทุนบำเหน็จบำนาญข้าราชการ (กบข.), กองทุนครูโรงเรียนเอกชน, กองทุนการออมแห่งชาติ และประกันชีวิตแบบบำนาญ ต้องไม่เกิน 500,000 บาท ในแต่ละปีภาษี

7. กองทุนรวมเพื่อการออมพิเศษ (Super Savings Fund Extra) หรือ กองทุนรวม SSFX

กองทุน SSFX เป็นกองทุนพิเศษที่ให้ลดหย่อนภาษีได้เพิ่มเติมในช่วงปี 2563 เพื่อเยียวยาผลกระทบจากสถานการณ์การแพร่ระบาดของโควิด 19 ซึ่งมีเงื่อนไขบางข้อที่เหมือนและต่างจากกองทุน SSF ปกติ

จำนวน : เพิ่มจากวงเงินเดิมอีก 200,000 บาท ดังนั้น เราสามารถใช้สิทธิ์ลดหย่อนภาษีจากการซื้อกองทุน SSF และ SSFX รวม 400,000 บาท (SSF 200,000 + SSFX 200,000)

เงื่อนไข :

- ต้องซื้อระหว่างวันที่ 1 เมษายน - 30 มิถุนายน 2563

- ซื้อแล้วต้องถือครอง 10 ปีเต็ม เหมือนกับกองทุน SSF ปกติ

- กองทุน SSFX ต้องมีนโยบายลงทุนในหุ้นไทยไม่ต่ำกว่า 65% (เหมือนกับ LTF) ต่างจากกองทุน SSF ปกติ ที่สามารถลงทุนได้หลากหลายกว่า ไม่จำกัดว่าต้องเป็นหุ้นไทยเท่านั้น

- การซื้อกองทุน SSFX 200,000 บาท จะไม่รวมกับ SSF กองปกติ และไม่รวมกับกองทุนรวมเพื่อการเลี้ยงชีพ (RMF), กองทุนสำรองเลี้ยงชีพ, กองทุนบำเหน็จบำนาญข้าราชการ (กบข.), กองทุนครูโรงเรียนเอกชน, กองทุนการออมแห่งชาติ และประกันชีวิตแบบบำนาญ

8. กองทุนรวมเพื่อการเลี้ยงชีพ (Retirement Mutual Fund หรือ RMF)

จำนวน : หักลดหย่อนได้สูงสุด 30% ของเงินได้พึงประเมิน แต่ไม่เกิน 500,000 บาท

เงื่อนไข :

- เมื่อซื้อ RMF รวมกับกองทุนรวม SSF + กบข. + กองทุนสำรองเลี้ยงชีพ + กองทุนครูโรงเรียนเอกชน + ประกันชีวิตแบบบำนาญ + กองทุนการออมแห่งชาติ ต้องไม่เกิน 500,000 บาท

- ไม่มีขั้นต่ำในการซื้อ

- ต้องซื้อต่อเนื่องทุกปี หรืออย่างน้อยปีเว้นปี

- ต้องลงทุนอย่างน้อย 5 ปีเต็ม นับจากวันที่ลงทุนวันแรก โดยนับเฉพาะปีที่มีการซื้อหน่วยลงทุน คือ ปีใดไม่ลงทุนจะไม่นับว่ามีการลงทุนในปีนั้น

- ต้องลงทุนต่อเนื่องจนอายุครบ 55 ปีบริบูรณ์

9. กองทุนสำรองเลี้ยงชีพ

จำนวน : ตามที่จ่ายจริง แต่ไม่เกินปีละ 10,000 บาท ส่วนจำนวนเงินที่เกิน 10,000 บาท แต่ไม่เกิน 15% ของรายได้ และไม่เกิน 490,000 บาท จะได้รับยกเว้น ไม่ต้องนำไปรวมกับเงินได้ที่ต้องเสียภาษี

เงื่อนไข :

- เงินสมทบกองทุนสำรองเลี้ยงชีพ เมื่อรวมกับกองทุนรวม SSF, กองทุนรวม RMF, กบข., กองทุนครูโรงเรียนเอกชน, ประกันชีวิตแบบบำนาญ, กองทุนการออมแห่งชาติ ต้องไม่เกิน 500,000 บาท

10. กองทุนบำเหน็จบำนาญข้าราชการ (กบข.)

จำนวน : ลดหย่อนภาษีได้เท่าที่จ่ายจริง แต่ไม่เกิน 15% ของเงินได้ที่ต้องเสียภาษี

เงื่อนไข :

- เมื่อรวมกับกองทุนรวม SSF, RMF, กองทุนสำรองเลี้ยงชีพ, กองทุนครูโรงเรียนเอกชน, ประกันชีวิตแบบบำนาญ, กองทุนการออมแห่งชาติ ต้องไม่เกิน 500,000 บาท

11. กองทุนสงเคราะห์ครูเอกชน

จำนวน : ลดหย่อนภาษีได้เท่าที่จ่ายจริง แต่ไม่เกิน 15% ของเงินได้ที่ต้องเสียภาษี

เงื่อนไข :

- เมื่อรวมกับกองทุนรวม SSF, กบข., RMF, กองทุนสำรองเลี้ยงชีพ, ประกันชีวิตแบบบำนาญ, กองทุนการออมแห่งชาติ ต้องไม่เกิน 500,000 บาท

12. กองทุนการออมแห่งชาติ (กอช.)

จำนวน : ตามจำนวนที่จ่ายจริง สูงสุดปีละ 13,200 บาท

เงื่อนไข :

- เมื่อรวมกับกองทุนรวม SSF, กบข., RMF, กองทุนสำรองเลี้ยงชีพ, ประกันชีวิตแบบบำนาญ, กองทุนครูโรงเรียนเอกชน ต้องไม่เกิน 500,000 บาท

คลิกดูภาพใหญ่ สรุปค่าลดหย่อนกลุ่มประกัน เงินออม การลงทุน

กลุ่มค่าลดหย่อนเกี่ยวกับอสังหาริมทรัพย์

1. ดอกเบี้ยเงินกู้ยืมเพื่อการมีที่อยู่อาศัย

จำนวน : ลดหย่อนได้ตามที่จ่ายจริง แต่ไม่เกิน 100,000 บาท

เงื่อนไข :

- ดอกเบี้ยจากเงินกู้การเช่าซื้อบ้าน คอนโด หรือที่อยู่อาศัย

- ต้องเป็นการกู้ยืมจากสถาบันการเงินภายในประเทศ เช่น ธนาคารพาณิชย์และธนาคารของรัฐต่าง ๆ โดยทรัพย์สินที่กู้ต้องใช้มาเป็นหลักในการค้ำประกันการกู้ (จำนอง) ด้วย

- ต้องเป็นการกู้เพื่อซื้อหรือสร้างที่อยู่บนที่ดินของตัวเอง หรือกู้เพื่อซื้อคอนโดมิเนียม

- หากมีการกู้สำหรับที่อยู่อาศัยมากกว่า 1 แห่ง สามารถใช้ลดหย่อนรวมกันได้ทุกแห่ง แต่ต้องไม่เกิน 100,000 บาท

- กรณีกู้ร่วมกันหลายคน ก็ให้แบ่งดอกเบี้ยคนละเท่า ๆ กัน แต่รวมแล้วต้องไม่เกิน 100,000 บาทต่อคนเช่นกัน

2. ซื้อบ้านหลังแรก ปี 2559

จำนวน : ไม่เกิน 20% ของราคาอสังหาริมทรัพย์ โดยนำมาเฉลี่ยลดหย่อนภาษีได้เป็นเวลา 5 ปี หรือเท่ากับลดหย่อนภาษีได้ปีละ 4% ของราคาบ้านเป็นเวลา 5 ปี

ยกตัวอย่างเช่น ซื้อบ้านหรือคอนโดหลังแรกราคา 3 ล้านบาท โอนกรรมสิทธิ์วันที่ 20 มีนาคม 2559 จะสามารถนำค่าบ้าน 20% คือ 600,000 บาท มายื่นลดหย่อนภาษีได้เป็นเวลา 5 ปี (ตั้งแต่ปี 2559-2563) คิดเป็นปีละ 120,000 บาท

เงื่อนไข :

- ต้องเป็นผู้ซื้ออสังหาริมทรัพย์หลังแรกในราคาไม่เกิน 3,000,000 บาท และโอนกรรมสิทธิ์ในปี 2559

คลิกดูภาพใหญ่ สรุปค่าลดหย่อนอสังหาริมทรัพย์

กลุ่มเงินบริจาค

แบ่งเป็นกลุ่มเงินบริจาคที่ลดหย่อนภาษีได้ 2 เท่า และกลุ่มเงินบริจาคที่ลดหย่อนภาษีได้ตามที่จ่ายจริง

เงินบริจาคที่ลดหย่อนภาษีได้ 2 เท่า

1. เงินบริจาคเพื่อสนับสนุนการศึกษา

จำนวน : 2 เท่าของจำนวนที่จ่ายจริง แต่ไม่เกิน 10% ของเงินได้หลังจากหักค่าใช้จ่ายและค่าลดหย่อนอย่างอื่นก่อนหักลดหย่อนเงินบริจาค เช่น หากบริจาคเงินให้สถานศึกษาที่กระทรวงศึกษาธิการกำหนด 3,000 บาท ก็จะสามารถหักลดหย่อนได้ 2 เท่า คือ 6,000 บาท

เงื่อนไข :

- ต้องเป็นสถานศึกษาที่ ศธ. กำหนด

- ต้องบริจาคและบันทึกข้อมูลผ่านระบบ e-Donation เท่านั้น

ตรวจสอบรายชื่อสถานศึกษาที่กระทรวงศึกษาธิการกำหนด ให้ใช้สิทธิ์ลดหย่อนเงินบริจาค

2. เงินบริจาคให้แก่สถานพยาบาลของรัฐ

จำนวน : 2 เท่าของจำนวนที่จ่ายจริง แต่เมื่อรวมกับเงินบริจาคเพื่อสนับสนุนการศึกษาแล้วต้องไม่เกิน 10% ของเงินได้พึงประเมินหลังหักค่าใช้จ่ายและหักลดหย่อนอื่น ๆ แล้ว

เงื่อนไข :

- เป็นการบริจาคให้สถานพยาบาลต่าง ๆ ของราชการ ไม่ว่าจะเป็นสถาบันการศึกษา องค์การมหาชน หรือหน่วยงานต่าง ๆ

- ต้องมีหลักฐานใบเสร็จรับเงิน หรือมีการบันทึกข้อมูลบริจาคผ่านระบบ e-Donation ซึ่งส่งข้อมูลถึงกรมสรรพากรโดยตรง

ตรวจสอบรายชื่อสถานพยาบาลของทางราชการที่หักลดหย่อนเงินบริจาคได้ 2 เท่า

3. เงินบริจาคสนับสนุนการกีฬา

จำนวน : 2 เท่าของจำนวนที่จ่ายจริง แต่เมื่อรวมกับเงินบริจาคเพื่อสนับสนุนการศึกษาแล้วต้องไม่เกิน 10% ของเงินได้พึงประเมินหลังหักค่าใช้จ่ายและหักลดหย่อนอื่น ๆ แล้ว

เงื่อนไข :

- เป็นการบริจาคเงินให้หน่วยงานด้านกีฬาที่สังกัดสมาคมกีฬาแห่งประเทศไทย

- มีหลักฐานใบเสร็จรับเงิน หรือมีการบันทึกข้อมูลบริจาคผ่านระบบ e-Donation ซึ่งส่งข้อมูลถึงกรมสรรพากรโดยตรง

ตรวจสอบรายชื่อหน่วยงานด้านกีฬาที่หักลดหย่อนได้ 2 เท่า

ตรวจสอบรายชื่อหน่วยรับบริจาคที่ใช้ระบบ e-Donation

4. เงินบริจาคเพื่อการพัฒนาสังคม

ยกตัวอย่างเช่น

- กองทุนพัฒนาครู คณาจารย์ และบุคลากรทางการศึกษาที่กระทรวงศึกษาธิการจัดตั้งขึ้น

- องค์กรปกครองส่วนท้องถิ่นเพื่อพัฒนาเด็กเล็ก

- โครงการฝึกอบรมอาชีพและการจัดกิจกรรมที่เกี่ยวข้องกับการบำบัด แก้ไข ฟื้นฟู และสงเคราะห์เด็กและเยาวชนของสถานพินิจและคุ้มครองเด็กและเยาวชนหรือศูนย์ฝึกและอบรมเด็กและเยาวชน ในกรมพินิจและคุ้มครองเด็กและเยาวชน กระทรวงยุติธรรม

- กองทุนยุติธรรม

- การจัดหาหนังสือหรือสื่ออิเล็กทรอนิกส์เพื่อส่งเสริมการอ่าน

จำนวน : 2 เท่าของจำนวนที่จ่ายจริง แต่เมื่อรวมกับเงินบริจาคเพื่อสนับสนุนการศึกษาแล้วต้องไม่เกิน 10% ของเงินได้พึงประเมินหลังหักค่าใช้จ่ายและหักลดหย่อนอื่นๆ แล้ว

เงินบริจาคที่ลดหย่อนภาษีได้ตามปกติ (เท่าที่จ่ายจริง)

1. เงินบริจาคทั่วไป

จำนวน : ตามที่บริจาคจริง แต่ต้องไม่เกิน 10% ของเงินได้หลังจากหักค่าใช้จ่ายและค่าลดหย่อนอย่างอื่น

เงื่อนไข :

- เป็นการบริจาคเงินเพื่อสาธารณกุศล ให้แก่วัดวาอาราม มูลนิธิ สมาคม สถานสาธารณกุศล สถานสงเคราะห์ ฯลฯ

ตรวจสอบรายชื่อมูลนิธิ สมาคม สถานสาธารณกุศล ที่หักลดหย่อนเงินบริจาคได้

ตรวจสอบรายชื่อสถานสงเคราะห์ สถานพักฟื้นบำบัดและฟื้นฟูเด็ก คนชรา คนพิการ ที่หักลดหย่อนเงินบริจาคได้

2. เงินบริจาคให้พรรคการเมือง

จำนวน : ตามจำนวนที่บริจาคจริง แต่รวมกันแล้วไม่เกิน 10,000 บาท

คลิกดูภาพใหญ่ สรุปค่าลดหย่อนกลุ่มเงินบริจาค

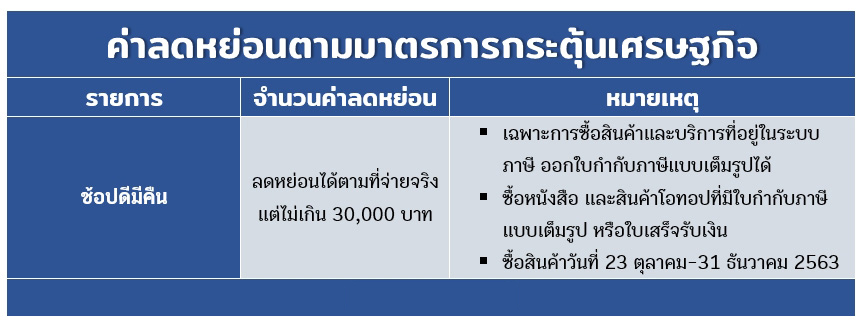

กลุ่มค่าลดหย่อน

ตามมาตรการกระตุ้นเศรษฐกิจของรัฐ

1. ช้อปดีมีคืน

จำนวน : ตามที่จ่ายจริง แต่ไม่เกิน 30,000 บาท

เงื่อนไข :

- สำหรับการซื้อสินค้าระหว่างวันที่ 23 ตุลาคม - 31 ธันวาคม 2563

- ต้องเป็นการซื้อสินค้า ดังนี้

- สินค้าและบริการที่อยู่ในระบบภาษีมูลค่าเพิ่ม และสามารถออกใบกำกับภาษีแบบเต็มรูปเป็นหลักฐานการซื้อสินค้าได้

- หนังสือที่เป็นสิ่งพิมพ์ รวมทั้ง e-Book (ยกเว้นนิตยสารและหนังสือพิมพ์) จากร้านที่เป็นบริษัท ห้างหุ้นส่วนนิติบุคคล หรือ E-Book ที่ออกใบกำกับภาษีแบบเต็มรูป หรือใบเสร็จรับเงินได้

- สินค้าโอทอป (OTOP) ที่ลงทะเบียนกับกรมการพัฒนาชุมชน และมีหลักฐานเป็นใบเสร็จรับเงิน หรือใบกำกับภาษีแบบเต็มรูปที่ระบุว่าเป็นรายการซื้อสินค้าหนึ่งตำบลหนึ่งผลิตภัณฑ์

กรณียกเว้นภาษีเงินได้บุคคลธรรมดา

กรณีผู้มีเงินได้เป็นผู้พิการ ที่มีบัตรประจำตัวคนพิการตามกฎหมายว่าด้วยการส่งเสริมและพัฒนาคุณภาพชีวิตคนพิการ พ.ศ. 2550 ซึ่งเป็นผู้อยู่ในไทย และมีอายุไม่เกิน 65 ปีบริบูรณ์ ในปีภาษี จะได้รับยกเว้นเงินได้ เฉพาะส่วนที่ไม่เกิน 190,000 บาท ในปีภาษีนั้น

กรณีเป็นผู้สูงอายุ มีอายุไม่ต่ำกว่า 65 ปีบริบูรณ์ ในปีภาษี จะได้รับยกเว้นเงินได้เฉพาะส่วนที่ไม่เกิน 190,000 บาท ในปีภาษีนั้น

กรณีมีเครดิตภาษีเงินปันผล สำหรับคนที่ลงทุนในหุ้น ใช้ยกเว้นภาษีได้ตามสัดส่วนที่ได้รับจากเงินปันผล โดยแนะนำให้สมัครสมาชิกที่เว็บไซต์ ศูนย์รับฝากหลักทรัพย์ ตลาดหลักทรัพย์แห่งประเทศไทย แล้วดาวน์โหลดเอกสารไปใช้ยื่นสรรพากร โดยที่เราไม่ต้องคำนวณให้ยุ่งยาก หรือหากยื่นภาษีทางออนไลน์ ก็สามารถดาวน์โหลดไฟล์ไปใส่ในเว็บไซต์ยื่นภาษีออนไลน์ของกรมสรรพากรได้เลย

คลิกดูภาพใหญ่ สรุปค่าลดหย่อนตามการกระตุ้นเศรษฐกิจ

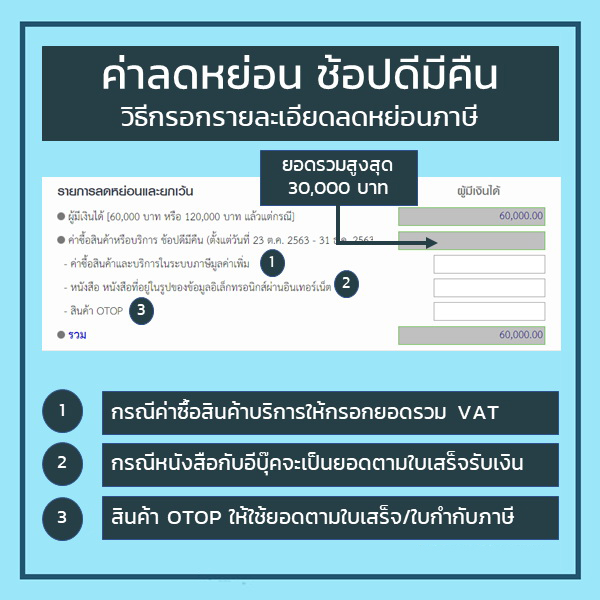

สรุปวิธีกรอกค่าลดหย่อน ช้อปดีมีคืน

ในการยื่นภาษี เงินได้บุคคลธรรมดาปี 2563

1. ค่าลดหย่อนช้อปดีมีคืน เป็นรายการลดหย่อนภาษีปี 2563 โดยให้สิทธิ์ 3 รายการต่อไปนี้ ใช้ลดหย่อนภาษีรวมกันได้ 30,000 บาท

- ซื้อสินค้าบริการในระบบ VAT

- ซื้อหนังสือรูปเล่มและหนังสือในรูปแบบอีบุ๊ค

- ซื้อสินค้า OTOP

2. วิธีการกรอกข้อมูล ยอดที่ใช้ กรณีเป็นสินค้าหรือบริการในระบบ VAT รวมถึง กรณีซื้อสินค้า OTOP ที่มี VAT สามารถใช้ยอดที่รวม VAT มากรอกได้เลย ส่วนหนังสือและอีบุ๊คเป็นยอดที่ไม่มี VAT ให้ยึดตามยอดในใบเสร็จรับเงินมากรอกเช่นกัน

3. บางครั้งเราซื้อสินค้าและบริการ โดยมีทั้งส่วนที่มี VAT และไม่มี VAT (ที่ไม่ใช่หนังสือ) ให้ใช้ได้เฉพาะยอดสินค้าส่วนที่มี VAT เท่านั้น ดังนั้นดูในเอกสารหลักฐานดี ๆ กันด้วยนะครับ

4. หลักฐานที่ต้องเก็บ ใบกำกับภาษี (กรณีเป็นสินค้าบริการหรือ OTOP ที่มี VAT) และ ใบเสร็จรับเงิน (กรณีหนังสือ หรือ OTOP ที่ไม่มี VAT) ถ้าหากกรมสรรพากรขอดู เราสามารถแสกนส่งไปได้เลย

5. ค่าน้ำ ค่าไฟ ค่าโทรศัพท์ สรุปว่าสามารถใช้ลดหย่อนภาษีได้ แต่ต้องเป็นบริการที่เกิดขึ้นและจ่ายเงิน ในช่วงเวลาที่กฎหมายกำหนดเท่านั้น

เช่น บริการเดือนพฤศจิกายน และจ่ายเงินภายในสิ้นเดือนธันวาคม ถ้าเกินหรือก่อนระยะเวลาที่กฎหมายกำหนดไว้ คือ 23 ตุลาคม - 31 ธันวาคม 2563 จะไม่สามารถใช้ได้ในทุกกรณี

“ ทั้งหมดนี้ก็คือ สรุปวิธี ลดหย่อยภาษี ปี 2563 หวังว่าจะทำให้เพื่อนๆ เข้าใจได้มากขึ้นเกี่ยวกับการลดหย่อนภาษีในแต่ละประเภทนะครับ และอย่าลืม เช็คสิทธิ์ของเพื่อนๆ และคำนวณให้ดีก่อนที่จะไปยื่นภาษีนะครับ ”

ฝากประกาศใหม่

ฝากประกาศใหม่ สมัครสมาชิก

สมัครสมาชิก เข้าระบบสมาชิก

เข้าระบบสมาชิก

สำนักงาน

สำนักงาน

เคล็ดลับ "ล้างหม้อทอดไร้น้ำมัน" ทำให้ถูกวิธีช่วยขจัดคราบมันเกาะแน่น สะอาดไร้กลิ่นเหม็นอับ ขั้นตอนง่ายนิดเดียว

เคล็ดลับ "ล้างหม้อทอดไร้น้ำมัน" ทำให้ถูกวิธีช่วยขจัดคราบมันเกาะแน่น สะอาดไร้กลิ่นเหม็นอับ ขั้นตอนง่ายนิดเดียว "หลังคาบ้าน" วิธีดูแลบำรุงรักษาทำความสะอาด ให้มีอายุการใช้งานนาน พร้อมรับมือหน้าฝนทำได้ด้วยตัวเอง

"หลังคาบ้าน" วิธีดูแลบำรุงรักษาทำความสะอาด ให้มีอายุการใช้งานนาน พร้อมรับมือหน้าฝนทำได้ด้วยตัวเอง ทำความรู้จัก "มัทฉะ" เครื่องดื่มให้ค่าพลังงานที่ดี ปรับสมดุลร่างกาย ค่าสารต้านอนุมูลอิสระสูงกว่าชาเขียวทั่วไป ...

ทำความรู้จัก "มัทฉะ" เครื่องดื่มให้ค่าพลังงานที่ดี ปรับสมดุลร่างกาย ค่าสารต้านอนุมูลอิสระสูงกว่าชาเขียวทั่วไป ... ไปกรมที่ดินเพื่อ โอนที่ดิน ขั้นตอนสิ่งที่ต้องเตรียม ค่าธรรมเนียมเท่าไหร่ ใช้เอกสารอะไรบ้าง ?

ไปกรมที่ดินเพื่อ โอนที่ดิน ขั้นตอนสิ่งที่ต้องเตรียม ค่าธรรมเนียมเท่าไหร่ ใช้เอกสารอะไรบ้าง ? กรมที่ดิน แนะข้อควรรู้ ข้อแตกต่าง "น.ส. 3 - น.ส. 3 ก. - น.ส. 3 ข." เอกสารสิทธิ์ครอบครองที่ราชการออกให้

กรมที่ดิน แนะข้อควรรู้ ข้อแตกต่าง "น.ส. 3 - น.ส. 3 ก. - น.ส. 3 ข." เอกสารสิทธิ์ครอบครองที่ราชการออกให้ 10 บริษัทที่ปรึกษางานก่อสร้าง ช่วยจัดการงบประมาณ พร้อมวิศวกร ผู้เชี่ยวชาญช่วยควบคุมงานก่อสร้าง

10 บริษัทที่ปรึกษางานก่อสร้าง ช่วยจัดการงบประมาณ พร้อมวิศวกร ผู้เชี่ยวชาญช่วยควบคุมงานก่อสร้าง 10 ต้นไม้ฟอกอากาศ ปรับอากาศในห้องให้สะอาดสดชื่น เลี้ยงดูแลง่าย เหมาะกับห้องคอนโด ที่มีขนาดพื้นที่จำกัด

10 ต้นไม้ฟอกอากาศ ปรับอากาศในห้องให้สะอาดสดชื่น เลี้ยงดูแลง่าย เหมาะกับห้องคอนโด ที่มีขนาดพื้นที่จำกัด กินน้ำมันมะกอกแท้ วันละ 1 ช้อนโต๊ะ ปริมาณที่พอดี ช่วยลดการอักเสบ ลดความเสี่ยงโรคหัวใจ

กินน้ำมันมะกอกแท้ วันละ 1 ช้อนโต๊ะ ปริมาณที่พอดี ช่วยลดการอักเสบ ลดความเสี่ยงโรคหัวใจ แจกตารางอาหารโปรตีนสูง สูตรเด็ดใน 7 วัน ช่วยลดน้ำหนักคนวัย 40+ กู้ระบบเผาผลาญในร่างกาย

แจกตารางอาหารโปรตีนสูง สูตรเด็ดใน 7 วัน ช่วยลดน้ำหนักคนวัย 40+ กู้ระบบเผาผลาญในร่างกาย เอส เอฟ และ พรีเมี่ยมโกลด์ เยาวราช แจก "ตั๋วหนังทองคำ" ครั้งที่ 4 ส่งท้ายปี 2568 กับแคมเปญ "ตั๋วหนังทองคำ...

เอส เอฟ และ พรีเมี่ยมโกลด์ เยาวราช แจก "ตั๋วหนังทองคำ" ครั้งที่ 4 ส่งท้ายปี 2568 กับแคมเปญ "ตั๋วหนังทองคำ... "ฮิตาชิ เอลลิเวเตอร์ ประเทศไทย - แสนสิริ" ผนึกกำลังยกระดับมาตรฐานการใช้ชีวิต ชูนวัตกรรมลิฟต์อัจฉริยะ ‘Pet-Frie...

"ฮิตาชิ เอลลิเวเตอร์ ประเทศไทย - แสนสิริ" ผนึกกำลังยกระดับมาตรฐานการใช้ชีวิต ชูนวัตกรรมลิฟต์อัจฉริยะ ‘Pet-Frie... เปิดแล้ว "สวนเฉลิมพระเกียรติ 80 พรรษา" สวนใจกลางกรุงย่านสาทร ให้บริการหลังปรับปรุงใหม่ สายสุขภาพเช็คอิน ออกกำล...

เปิดแล้ว "สวนเฉลิมพระเกียรติ 80 พรรษา" สวนใจกลางกรุงย่านสาทร ให้บริการหลังปรับปรุงใหม่ สายสุขภาพเช็คอิน ออกกำล... PRI โชว์ผลงานปี 68 กวาดรายได้รวม 1,852 ล้านบาท พร้อมจ่ายปันผล 0.1875 บาท

PRI โชว์ผลงานปี 68 กวาดรายได้รวม 1,852 ล้านบาท พร้อมจ่ายปันผล 0.1875 บาท กรมที่ดิน ประกาศให้ใช้งานผ่าน "DOL e-Service ยื่นขอรังวัดที่ดิน" ระบบให้บริการอิเล็กทรอนิกส์แบบออนไลน์

กรมที่ดิน ประกาศให้ใช้งานผ่าน "DOL e-Service ยื่นขอรังวัดที่ดิน" ระบบให้บริการอิเล็กทรอนิกส์แบบออนไลน์ กรมส่งเสริมอุตสาหกรรม เปิดงานแสดงสินค้าอาหารและเครื่องดื่ม "DIPROM BIZ MARKET 2026" สนับสนุนผู้ประกอบการไทยสู่...

กรมส่งเสริมอุตสาหกรรม เปิดงานแสดงสินค้าอาหารและเครื่องดื่ม "DIPROM BIZ MARKET 2026" สนับสนุนผู้ประกอบการไทยสู่... เลอแปงเบเกอรี่ จัดงานสุดเอ็กซ์คลูซีฟ "Le Pan : A Cherished Night with Keng - Namping" เสิร์ฟโมเมนต์ Blue Oce...

เลอแปงเบเกอรี่ จัดงานสุดเอ็กซ์คลูซีฟ "Le Pan : A Cherished Night with Keng - Namping" เสิร์ฟโมเมนต์ Blue Oce... นอร์ธแลนด์ ดีเวลลอปเม้นต์ เจ้าถิ่นอสังหาฯ เมืองสระบุรี ขยายฐานลูกค้าใหม่เจาะพื้นที่ กทม. เปิดตัวคอนโดฯ แบรนด์ "BEAT...

นอร์ธแลนด์ ดีเวลลอปเม้นต์ เจ้าถิ่นอสังหาฯ เมืองสระบุรี ขยายฐานลูกค้าใหม่เจาะพื้นที่ กทม. เปิดตัวคอนโดฯ แบรนด์ "BEAT... "สเตลล่า" ยกเครื่องเพื่อพุ่งทะยาน สอบทานมูลค่าสินทรัพย์ทั้งระบบลุยเดินหน้าธุรกิจ

"สเตลล่า" ยกเครื่องเพื่อพุ่งทะยาน สอบทานมูลค่าสินทรัพย์ทั้งระบบลุยเดินหน้าธุรกิจ Selene Flower ตอกย้ำภาพลักษณ์ร้านดอกไม้กรุงเทพ ที่ดาราและแบรนด์ระดับประเทศเลือกใช้

Selene Flower ตอกย้ำภาพลักษณ์ร้านดอกไม้กรุงเทพ ที่ดาราและแบรนด์ระดับประเทศเลือกใช้