ฝากประกาศใหม่

ฝากประกาศใหม่ สมัครสมาชิก

สมัครสมาชิก เข้าระบบสมาชิก

เข้าระบบสมาชิก

สาระควรรู้ทั่วไป

ตั้งแต่ต้นปีนี้ พระราชบัญญัติภาษีที่ดินและสิ่งปลูกสร้างปี 2562 (พ.ร.บ. ภาษีที่ดินและสิ่งปลูกสร้าง) ประกาศในราชกิจจานุเบกษาให้เริ่มบังคับใช้เป็นกฎหมายเมื่อวันที่ 13 มีนาคม 2562 และกำหนดว่า จะเริ่มจัดเก็บภาษีตั้งแต่วันที่ 1 มกราคม 2563 เป็นต้นไป โดยจะมาแทนที่การจัดเก็บภาษีบำรุงท้องที่และภาษีโรงเรือนและที่ดิน ซึ่งจะถูกยกเลิกไป

ประกาศอสังหาริมทรัพย์ใหม่ บ้าน บ้าน รายการล่าสุด บ้านเดี่ยว บ้านเดี่ยว รายการล่าสุด ทาวน์เฮ้าส์ ทาวน์เฮ้าส์ รายการล่าสุด ทาวน์โฮม ทาวน์โฮม รายการล่าสุด คอนโด คอนโด รายการล่าสุด อาคารพาณิชย์ อาคารพาณิชย์ รายการล่าสุด อพาร์ทเม้นท์ อพาร์ทเม้นท์ รายการล่าสุด สำนักงาน สำนักงาน รายการล่าสุด โฮมออฟฟิศ โฮมออฟฟิศ รายการล่าสุด ธุรกิจ ธุรกิจ รายการล่าสุด โรงงาน โรงงาน รายการล่าสุด คลังสินค้า คลังสินค้า รายการล่าสุด โกดัง โกดัง รายการล่าสุด ที่ดิน ที่ดิน รายการล่าสุด ลงประกาศฟรี ผู้รับเหมา รายการล่าสุด ผู้รับเหมา ลงประกาศฟรี ผู้รับเหมา ข่าวประชาสัมพันธ์ รายการล่าสุด ข่าวประชาสัมพันธ์ พรีวิวโครงการใหม่ รายการล่าสุด พรีวิวโครงการใหม่ ตกแต่งที่อยู่อาศัย รายการล่าสุด ตกแต่งที่อยู่อาศัย สาระควรรู้ ที่อยู่อาศัย รายการล่าสุด สาระควรรู้ ที่อยู่อาศัย ฮวงจุ้ย ที่อยู่อาศัย รายการล่าสุด ฮวงจุ้ย ที่อยู่อาศัย สินเชื่อ ที่อยู่อาศัย รายการล่าสุด สินเชื่อ ที่อยู่อาศัย- บริการเว็บไซต์ช่วยทำประกาศให้

-

- ลงโฆษณา ประกาศรายการแนะนำ

- ลงโฆษณา ประกาศแบบพรีเมี่ยม -

- ลงโฆษณา ประกาศโครงการใหม่

- ลงโฆษณา ประกาศขาย

- ลงโฆษณา ประกาศให้เช่า - วิธีการโฆษณาประกาศบนเว็บไซต์

สอบถามผ่านทาง LINE@ ของเว็บไซต์

ID : @thaihometown - ขั้นตอนสมัครสมาชิกเพื่อลงประกาศ

- ขั้นตอนการลงประกาศในเว็บไซต์

- ประกาศขาย

- ประกาศขาย ฟรี!

- ประกาศให้เช่า

- ประกาศให้เช่า ฟรี!

- ลงประกาศขาย

- ลงประกาศขาย ฟรี!

- ลงประกาศให้เช่า

- ลงประกาศให้เช่า ฟรี!

- ฝากประกาศขาย

- ฝากประกาศขาย ฟรี!

- ฝากประกาศให้เช่า

- ฝากประกาศให้เช่า ฟรี!

สำนักงาน

สำนักงาน

การคิดภาษีที่ดินแต่ละประเภทจะใช้มูลค่าทรัพย์สินที่ประเมินจากกรมธนารักษ์ โดยจะมีการปรับตามรอบบัญชีประเมินราคาทุก 4 ปี ซึ่งแยกวิธีคำนวณภาษีที่ต้องจ่ายออกเป็น ดังนี้

(หมายเหตุ : กรมธนารักษ์จะเป็นผู้กำหนดราคาประเมินทุนทรัพย์ที่ดิน ราคาประเมินทุนทรัพย์โรงเรือน สิ่งปลูกสร้าง ราคาประเมินทุนทรัพย์ห้องชุด และอัตราค่าเสื่อมราคา)

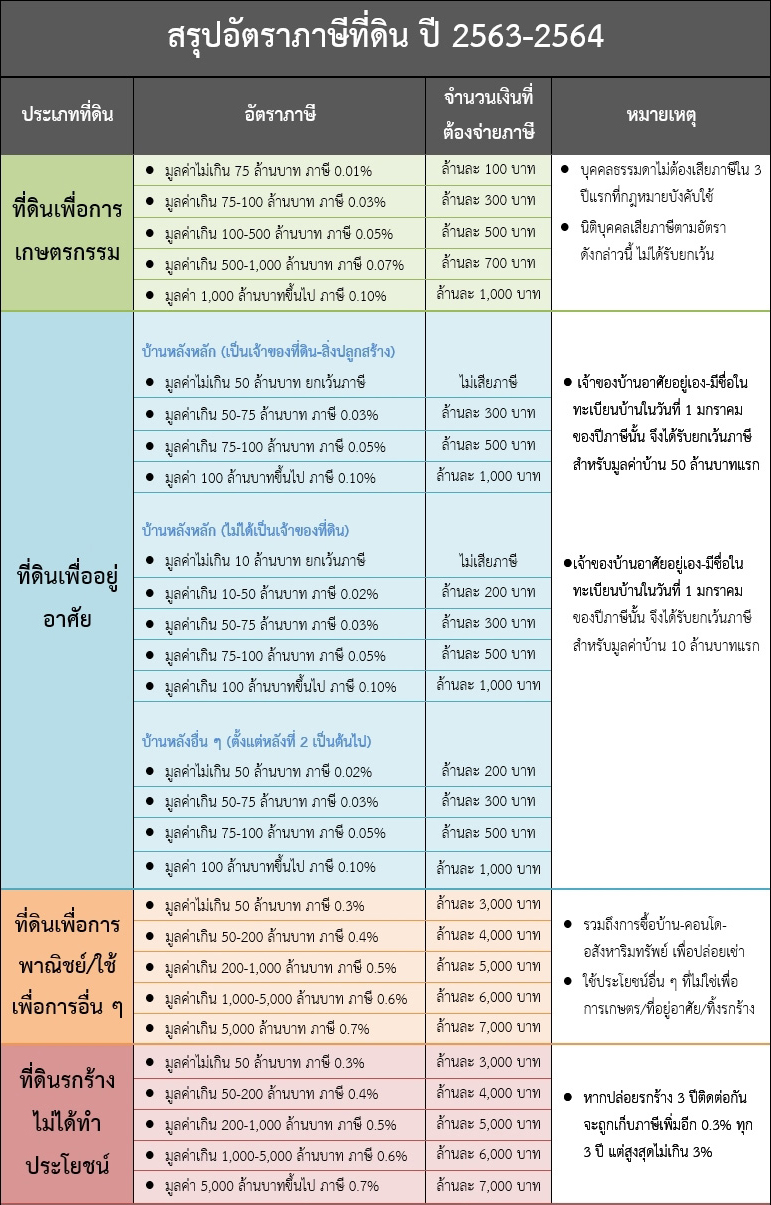

สามารถสรุปอัตราภาษีที่ต้องจ่ายของที่ดินแต่ละประเภทออกมาเป็นตารางได้ ดังนี้ 🌾 เกษตรกรรม

กรณีบุคคลธรรมดา

🏡 ที่พักอาศัย

กรณีทรัพย์สินมีมูลค่าไม่ถึง 50 ล้านบาทจะได้รับการยกเว้นภาษีไปเลย แต่หากมีส่วนเกิน ให้นำส่วนเกินมาคิดภาษี เช่น

กรณีมีบ้านบนที่ดินเช่า หรือปลูกสร้างบนที่ดินคนอื่น จะได้รับการยกเว้นภาษีเฉพาะ 10 ล้านบาทแรก หากมีส่วนเกินก็ให้นำมาคำนวณ เช่น

กรณีมีบ้านหลังที่ 2 เป็นต้นไป จะถือเป็นบ้านหลังอื่น ๆ ซึ่งใช้อัตราภาษีตามตารางนี้ และไม่มีการยกเว้นภาษี ดังนั้น หากเรามีบ้านหลังที่ 2 3 4 5 มูลค่า 10 ล้านบาท ก็จะต้องคิดภาษี 0.02% เท่ากับต้องเสียภาษี 2,000 บาท

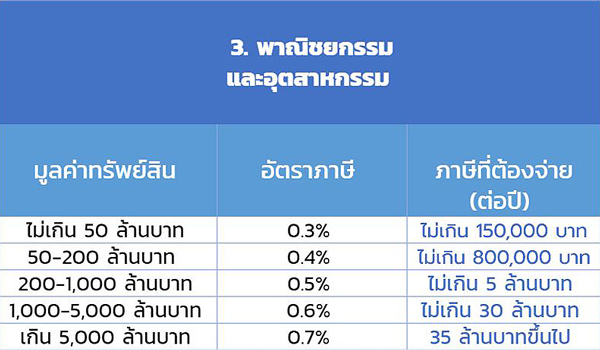

🏭 อื่นๆ (พาณิชยกรรม อุตสาหกรรม)

กรณีซื้อบ้านไว้เพื่อปล่อยเช่า จะต้องคิดภาษีในหมวดนี้ด้วยเช่นกัน ซึ่งจะต้องจ่ายภาษีสูงกว่าบ้านและที่ดินเพื่อการอยู่อาศัย เช่น หากซื้อบ้านราคา 3 ล้านเพื่อปล่อยเช่า เราต้องจ่ายภาษี 0.3% ต่อปี คือ 9,000 บาท แต่หากเป็นบ้านเพื่อการอยู่อาศัย ถ้ามีชื่อในทะเบียนบ้านจะไม่ต้องเสียภาษีเลย หรือกรณีเป็นบ้านหลังที่ 2 เป็นต้นไป ก็จะเสียภาษี 0.02% หรือ 600 บาท/ปี

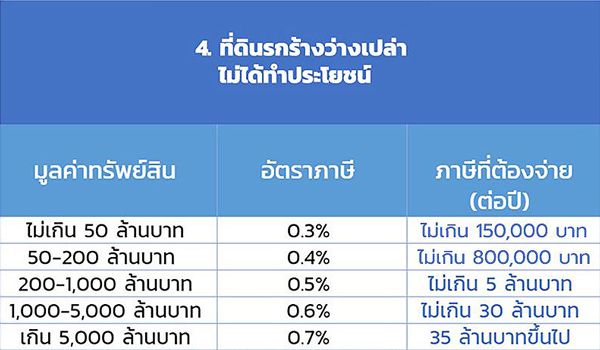

🏞 ที่ดินที่ทิ้งไว้ว่างเปล่าไม่ได้ทำประโยชน์

อย่างไรก็ดี เพื่อเป็นการบรรเทาภาระภาษี ใน 3 ปีแรกของของเรียกเก็บภาษีที่ดินและสิ่งปลูกสร้างใหม่ หากผู้เสียภาษีมีภาระที่ต้องจ่ายสูงกว่าที่เคยจ่ายภาษีโรงเรือนและที่ดิน หรือภาษีบำรุงท้องที่ ให้ผู้เสียภาษีชำระภาษีตามจำนวนประเมินในปีก่อนหน้าที่กฎหมายนี้บังคับใช้ แล้วเหลือภาระภาษีเท่าไร ให้ชำระส่วนที่เหลือ ดังนี้

สรุปอัตราภาษีที่และสิ่งปลูกสร้าง

คลิกดูอัตราภาษีและสิ่งปลูกสร้าง ทั้งนี้ อัตราการเก็บภาษีตามมูลค่าแบบขั้นบันไดดังกล่าว จะบังคับใช้ใน 2 ปีแรก (2563-2564) ส่วนปีต่อไปจะพิจารณาเก็บตามอัตราเพดานสูงสุดอีกที ภาษีที่ดินและสิ่งปลูกสร้าง ถือเป็นเรื่องสำคัญที่เราควรรู้ และศึกษาข้อมูลให้ดี จะช่วยให้เราสามารถวางแผน เพื่อจัดการกับภาษีในอนาคตได้ดีขึ้น สาระควรรู้ทั่วไป รายการล่าสุด

เปิดแล้ว "สวนเฉลิมพระเกียรติ 80 พรรษา" สวนใจกลางกรุงย่านสาทร ให้บริการหลังปรับปรุงใหม่ สาย...

แชร์พิกัด 10 สวนสาธารณะ ที่วิ่งสุดฮิตในกรุงเทพ เดินทางใกล้รถไฟฟ้า ไปง่ายสะดวกรวดเร็ว โดนใจสายรักสุขภ...

เทคนิคตากผ้าในบ้าน การแขวนผ้าลดกลิ่นอับ เครื่องมือทำให้ผ้าแห้งไว ไม่ต้องง้อแดด ปัญหาการซักผ้าจะหมดไป

10 เรื่องต้องรู้ ก่อนเข้าอยู่คอนโด เตรียมความพร้อมช่วยให้ชีวิตง่ายขึ้น เลี่ยงปัญหาได้ในระยะยาว

10 ทริคเปิดแอร์ ประหยัดค่าไฟได้จริง พร้อมความหมายของโหมดต่างๆ เปิดให้ถูกต้องเย็นสบาย แอร์ทำงานได้อย่...

สาระควรรู้ทั่วไป รายการอื่นๆ ที่น่าสนใจ

เปิดแล้ว "สวนเฉลิมพระเกียรติ 80 พรรษา" สวนใจกลางกรุงย่านสาทร ให้บริการหลังปรับปรุงใหม่ สาย...

แชร์พิกัด 10 สวนสาธารณะ ที่วิ่งสุดฮิตในกรุงเทพ เดินทางใกล้รถไฟฟ้า ไปง่ายสะดวกรวดเร็ว โดนใจสายรักสุขภ...

เทคนิคตากผ้าในบ้าน การแขวนผ้าลดกลิ่นอับ เครื่องมือทำให้ผ้าแห้งไว ไม่ต้องง้อแดด ปัญหาการซักผ้าจะหมดไป

10 เรื่องต้องรู้ ก่อนเข้าอยู่คอนโด เตรียมความพร้อมช่วยให้ชีวิตง่ายขึ้น เลี่ยงปัญหาได้ในระยะยาว

10 ทริคเปิดแอร์ ประหยัดค่าไฟได้จริง พร้อมความหมายของโหมดต่างๆ เปิดให้ถูกต้องเย็นสบาย แอร์ทำงานได้อย่...

ข่าว บทความอื่นๆ ที่น่าสนใจ

"ฮิตาชิ เอลลิเวเตอร์ ประเทศไทย - แสนสิริ" ผนึกกำลังยกระดับมาตรฐานการใช้ชีวิต ชูน...

[ตกแต่งที่อยู่อาศัย] 10 ที่นอนยางพารา ได้มาตรฐานความยืดหยุ่นสูง ลดอาการปวดหลัง นอนหลับสบายทุกคืน เลือกยี่ห้อไหนดีที่สุด

[ฮวงจุ้ยที่อยู่อาศัย] ฮวงจุ้ยบ้าน 2026 เอื้อต่อพัฒนาการลูกน้อย สร้างสมดุลพลังงานที่ดี ผลต่อสุขภาพกายใจ เหมาะสำหรับพ่อ-แม่ มือใหม่

[ตกแต่งที่อยู่อาศัย] ออกแบบ "บ้านไม้ริมคลอง" ความเงียบท่ามกลางธรรมชาติป่าคอนกรีต รายล้อมด้วยสวนเกษตรท้องถิ่น ตามวิธีคิดของคนยุคใหม่

[ที่พักท่องเที่ยว] แนะนำที่จัดกิจกรรมรับ "วันวาเลนไทน์ 2569" พร้อมเติมความหวานคู่รัก ในวันสำคัญช่วงเวลาพิเศษ ไว้สร้างความทรงจำดี ...

เคล็ดลับ "ล้างหม้อทอดไร้น้ำมัน" ทำให้ถูกวิธีช่วยขจัดคราบมันเกาะแน่น สะอาดไร้กลิ่นเหม็นอับ ขั้นตอนง่ายนิดเดียว เคล็ดลับ "ล้างหม้อทอดไร้น้ำมัน" ทำให้ถูกวิธีช่วยขจัดคราบมันเกาะแน่น สะอาดไร้กลิ่นเหม็นอับ ขั้นตอนง่ายนิดเดียว "หลังคาบ้าน" วิธีดูแลบำรุงรักษาทำความสะอาด ให้มีอายุการใช้งานนาน พร้อมรับมือหน้าฝนทำได้ด้วยตัวเอง "หลังคาบ้าน" วิธีดูแลบำรุงรักษาทำความสะอาด ให้มีอายุการใช้งานนาน พร้อมรับมือหน้าฝนทำได้ด้วยตัวเอง ทำความรู้จัก "มัทฉะ" เครื่องดื่มให้ค่าพลังงานที่ดี ปรับสมดุลร่างกาย ค่าสารต้านอนุมูลอิสระสูงกว่าชาเขียวทั่วไป ... ทำความรู้จัก "มัทฉะ" เครื่องดื่มให้ค่าพลังงานที่ดี ปรับสมดุลร่างกาย ค่าสารต้านอนุมูลอิสระสูงกว่าชาเขียวทั่วไป ... ไปกรมที่ดินเพื่อ โอนที่ดิน ขั้นตอนสิ่งที่ต้องเตรียม ค่าธรรมเนียมเท่าไหร่ ใช้เอกสารอะไรบ้าง ? ไปกรมที่ดินเพื่อ โอนที่ดิน ขั้นตอนสิ่งที่ต้องเตรียม ค่าธรรมเนียมเท่าไหร่ ใช้เอกสารอะไรบ้าง ? กรมที่ดิน แนะข้อควรรู้ ข้อแตกต่าง "น.ส. 3 - น.ส. 3 ก. - น.ส. 3 ข." เอกสารสิทธิ์ครอบครองที่ราชการออกให้ กรมที่ดิน แนะข้อควรรู้ ข้อแตกต่าง "น.ส. 3 - น.ส. 3 ก. - น.ส. 3 ข." เอกสารสิทธิ์ครอบครองที่ราชการออกให้ 10 บริษัทที่ปรึกษางานก่อสร้าง ช่วยจัดการงบประมาณ พร้อมวิศวกร ผู้เชี่ยวชาญช่วยควบคุมงานก่อสร้าง 10 บริษัทที่ปรึกษางานก่อสร้าง ช่วยจัดการงบประมาณ พร้อมวิศวกร ผู้เชี่ยวชาญช่วยควบคุมงานก่อสร้าง 10 ต้นไม้ฟอกอากาศ ปรับอากาศในห้องให้สะอาดสดชื่น เลี้ยงดูแลง่าย เหมาะกับห้องคอนโด ที่มีขนาดพื้นที่จำกัด 10 ต้นไม้ฟอกอากาศ ปรับอากาศในห้องให้สะอาดสดชื่น เลี้ยงดูแลง่าย เหมาะกับห้องคอนโด ที่มีขนาดพื้นที่จำกัด กินน้ำมันมะกอกแท้ วันละ 1 ช้อนโต๊ะ ปริมาณที่พอดี ช่วยลดการอักเสบ ลดความเสี่ยงโรคหัวใจ กินน้ำมันมะกอกแท้ วันละ 1 ช้อนโต๊ะ ปริมาณที่พอดี ช่วยลดการอักเสบ ลดความเสี่ยงโรคหัวใจ แจกตารางอาหารโปรตีนสูง สูตรเด็ดใน 7 วัน ช่วยลดน้ำหนักคนวัย 40+ กู้ระบบเผาผลาญในร่างกาย แจกตารางอาหารโปรตีนสูง สูตรเด็ดใน 7 วัน ช่วยลดน้ำหนักคนวัย 40+ กู้ระบบเผาผลาญในร่างกาย แชร์พิกัด 10 สวนสาธารณะ ที่วิ่งสุดฮิตในกรุงเทพ เดินทางใกล้รถไฟฟ้า ไปง่ายสะดวกรวดเร็ว โดนใจสายรักสุขภาพ แชร์พิกัด 10 สวนสาธารณะ ที่วิ่งสุดฮิตในกรุงเทพ เดินทางใกล้รถไฟฟ้า ไปง่ายสะดวกรวดเร็ว โดนใจสายรักสุขภาพ

กรมที่ดิน ประกาศให้ใช้งานผ่าน "DOL e-Service ยื่นขอรังวัดที่ดิน" ระบบให้บริการอิเล็กทรอนิกส์แบบออนไลน์ กรมที่ดิน ประกาศให้ใช้งานผ่าน "DOL e-Service ยื่นขอรังวัดที่ดิน" ระบบให้บริการอิเล็กทรอนิกส์แบบออนไลน์

"บริทาเนีย" ชูแนวคิด "Crafted for Better Living ใส่ใจเพื่อชีวิตที่ดีกว่า" ผ่าน 4 กลยุทธ์ ลุยศึกตลาดบ... "บริทาเนีย" ชูแนวคิด "Crafted for Better Living ใส่ใจเพื่อชีวิตที่ดีกว่า" ผ่าน 4 กลยุทธ์ ลุยศึกตลาดบ...

นอร์ธแลนด์ ดีเวลลอปเม้นต์ เจ้าถิ่นอสังหาฯ เมืองสระบุรี ขยายฐานลูกค้าใหม่เจาะพื้นที่ กทม. เปิดตัวคอนโดฯ แบรนด์ "BEAT... นอร์ธแลนด์ ดีเวลลอปเม้นต์ เจ้าถิ่นอสังหาฯ เมืองสระบุรี ขยายฐานลูกค้าใหม่เจาะพื้นที่ กทม. เปิดตัวคอนโดฯ แบรนด์ "BEAT...

เปิดแล้ว "สวนเฉลิมพระเกียรติ 80 พรรษา" สวนใจกลางกรุงย่านสาทร ให้บริการหลังปรับปรุงใหม่ สายสุขภาพเช็คอิน ออกกำล... เปิดแล้ว "สวนเฉลิมพระเกียรติ 80 พรรษา" สวนใจกลางกรุงย่านสาทร ให้บริการหลังปรับปรุงใหม่ สายสุขภาพเช็คอิน ออกกำล...

"ฮิตาชิ เอลลิเวเตอร์ ประเทศไทย - แสนสิริ" ผนึกกำลังยกระดับมาตรฐานการใช้ชีวิต ชูนวัตกรรมลิฟต์อัจฉริยะ ‘Pet-Frie... "ฮิตาชิ เอลลิเวเตอร์ ประเทศไทย - แสนสิริ" ผนึกกำลังยกระดับมาตรฐานการใช้ชีวิต ชูนวัตกรรมลิฟต์อัจฉริยะ ‘Pet-Frie...

Café Amazon ชวนมาลอง "Premium Yame Matcha" มัทฉะ 3 เมนูใหม่ ให้เลือกพร้อมโปรโมชั่น แลกส่วนลดสุดคุ้ม Café Amazon ชวนมาลอง "Premium Yame Matcha" มัทฉะ 3 เมนูใหม่ ให้เลือกพร้อมโปรโมชั่น แลกส่วนลดสุดคุ้ม

เอส เอฟ และ พรีเมี่ยมโกลด์ เยาวราช แจก "ตั๋วหนังทองคำ" ครั้งที่ 4 ส่งท้ายปี 2568 กับแคมเปญ "ตั๋วหนังทองคำ... เอส เอฟ และ พรีเมี่ยมโกลด์ เยาวราช แจก "ตั๋วหนังทองคำ" ครั้งที่ 4 ส่งท้ายปี 2568 กับแคมเปญ "ตั๋วหนังทองคำ...

แนวโน้มอสังหาริมทรัพย์ไทยปี 2569 กลยุทธ์การรักษาสมดุล "ความเสี่ยงและผลตอบแทน" ในตลาดที่กำลังเปลี่ยนแปลง แนวโน้มอสังหาริมทรัพย์ไทยปี 2569 กลยุทธ์การรักษาสมดุล "ความเสี่ยงและผลตอบแทน" ในตลาดที่กำลังเปลี่ยนแปลง

Selene Flower ตอกย้ำภาพลักษณ์ร้านดอกไม้กรุงเทพ ที่ดาราและแบรนด์ระดับประเทศเลือกใช้ Selene Flower ตอกย้ำภาพลักษณ์ร้านดอกไม้กรุงเทพ ที่ดาราและแบรนด์ระดับประเทศเลือกใช้

|

🌾

🌾

2/82 ซอยวัดเวฬุวนาราม 32 แขวงดอนเมือง เขตดอนเมือง กรุงเทพฯ 10210

Tel : 02-574-4829, Mobile : 094-653-5451, 083-154-6699

วันทำการ จันทร์ - ศุกร์ เวลาทำการ 09.00 - 18.00 น.

คอนโด บ้าน บ้านเดี่ยว ทาวน์โฮม ทาวน์เฮ้าส์ สำนักงาน โฮมออฟฟิศ ธุรกิจ ที่ดิน

อาคารพาณิชย์ อพาร์ทเม้นท์ โรงงาน โกดัง คลังสินค้า ลงประกาศอสังหาริมทรัพย์ ฟรี

สงวนลิขสิทธิ์ © 2568 Thaihometown.com