ตามที่คณะรัฐมนตรี (ครม.) ได้เห็นชอบมาตรการ “Easy E-Receipt” หรือ “e-Refund” เดิม ซึ่งเป็นการให้นำค่าใช้จ่ายจากการซื้อสินค้า หรือค่าบริการ โดยจะต้องมีใบกำกับภาษีในรูปแบบอิเล็กทรอนิกส์ผ่านระบบ e-Tax Invoice & e-Receipt ใช้จ่ายให้แก่ผู้มิใช่ผู้ประกอบการจดทะเบียนภาษีมูลค่าเพิ่มก็ได้ คือ ค่าหนังสือ หนังสือพิมพ์ นิตยสาร ค่าบริการหนังสือ หนังสือพิมพ์ และนิตยสารที่อยู่ในรูปของข้อมูลอิเล็กทรอนิกส์ ค่าสินค้าหนึ่งตำบลหนึ่งผลิตภัณฑ์ ที่ได้ลงทะเบียนกับกรมการพัฒนาชุมชน

โดยกรณีซื้อสินค้าหรือรับบริการจากผู้มิใช่ผู้ประกอบการจดทะเบียนภาษีมูลค่าเพิ่ม ต้องได้รับใบรับในรูปแบบอิเล็กทรอนิกส์ผ่านระบบ e-Tax Invoice & e-Receipt ของกรมสรรพากร ทั้งนี้ มาตรการดังกล่าวเป็นการสนับสนุนการบริโภคในประเทศ สนับสนุนผู้ประกอบการที่อยู่ในระบบภาษีให้ใช้ระบบภาษีอิเล็กทรอนิกส์ รวมถึงส่งเสริมการผลิตสินค้าท้องถิ่นและการอ่าน ส่งเสริมให้ผู้ประกอบการเข้าสู่ระบบภาษี และการใช้ระบบภาษีอิเล็กทรอนิกส์ โดยมีรายละเอียด ดังนี้

1. ใช้สิทธิหักลดหย่อน ค่าซื้อสินค้า หรือค่าบริการ ไม่เกิน 50,000 บาท

กำหนดให้ผู้มีเงินได้ซึ่งมีหน้าที่เสียภาษีเงินได้บุคคลธรรมดาหักลดหย่อนค่าซื้อสินค้าหรือค่าบริการเท่าที่ได้จ่ายเป็นค่าซื้อสินค้าหรือค่าบริการสำหรับการซื้อสินค้าหรือการรับบริการในราชอาณาจักรให้กับผู้ประกอบการจดทะเบียนภาษีมูลค่าเพิ่ม

- ตั้งแต่วันที่ 1 มกราคม 2567 ถึงวันที่ 15 กุมภาพันธ์ 2567

- ตามจำนวนที่จ่ายจริง แต่ไม่เกิน 50,000 บาท

2. สินค้าค่าบริการ ที่ไม่สามารถใช้สิทธิหักลดหย่อนได้

โดยจะต้องมีใบกำกับภาษีเต็มรูปแบบ ในรูปแบบอิเล็กทรอนิกส์ผ่านระบบ e-Tax Invoice & e-Receipt ของกรมสรรพากรนั้น ตามมาตรการมีการกำหนดสินค้าและบริการที่ไม่สามารถใช้สิทธิลดหย่อนภาษีตามมาตรการได้ทั้งสิ้น 6 รายการด้วยกัน ดังนี้

- ค่าซื้อสุรา เบียร์ และไวน์

- ค่าซื้อยาสูบ

- ค่าซื้อรถยนต์ รถจักรยานยนต์ และเรือ

- ค่าน้ำมันและก๊าซสำหรับเติมยานพาหนะ

- ค่าสาธารณูปโภค ค่าน้ำประปา ค่าไฟฟ้า ค่าบริการสัญญาณโทรศัพท์ ค่าบริการสัญญาณอินเทอร์เน็ต และค่าบริการสำหรับบริการที่มีข้อตกลงการให้บริการระยะยาว ซึ่งเริ่มต้นก่อนวันที่ 1 มกราคม 2567 หรือสิ้นสุดหลังวันที่ 15 กุมภาพันธ์ 2567 แม้ว่าจะจ่ายค่าบริการระหว่างวันที่ 1 มกราคม 2567 ถึงวันที่ 15 กุมภาพันธ์ 2567 ก็ตาม

- ค่าเบี้ยประกันวินาศภัย โดยหลักเกณฑ์ วิธีการ และเงื่อนไขอื่น ๆ เป็นไปตามที่อธิบดีกรมสรรพากรประกาศกำหนด

โดยจะต้องมีใบกำกับภาษีในรูปแบบอิเล็กทรอนิกส์ผ่านระบบ e-Tax Invoice & e-Receipt เว้นแต่ค่าซื้อสินค้าหรือค่าบริการดังต่อไปนี้ จะจ่ายให้แก่ผู้มิใช่ผู้ประกอบการจดทะเบียนภาษีมูลค่าเพิ่มก็ได้ คือ ค่าหนังสือ หนังสือพิมพ์ นิตยสาร ค่าบริการหนังสือ หนังสือพิมพ์ และนิตยสารที่อยู่ในรูปของข้อมูลอิเล็กทรอนิกส์ ค่าสินค้าหนึ่งตำบลหนึ่งผลิตภัณฑ์ ที่ได้ลงทะเบียนกับกรมการพัฒนาชุมชน โดยกรณีซื้อสินค้าหรือรับบริการจากผู้มิใช่ผู้ประกอบการจดทะเบียนภาษีมูลค่าเพิ่ม ต้องได้รับใบรับในรูปแบบอิเล็กทรอนิกส์ผ่านระบบ e-Tax Invoice & e-Receipt ของกรมสรรพากร

สินค้าใช้สิทธิ Easy E-Receipt ไม่จำเป็นต้องอยู่ในระบบภาษีมูลค่าเพิ่ม

มีสินค้า และบริการที่สามารถใช้สิทธิได้ จำนวน 3 รายการ ดังนี้

- ค่าหนังสือ หนังสือพิมพ์ นิตยสาร

- ค่าบริการหนังสือ หนังสือพิมพ์ และนิตยสารที่อยู่ในรูปของข้อมูลอิเล็กทรอนิกส์ผ่านระบบอินเทอร์เน็ต

- ค่าสินค้าหนึ่งตำบลหนึ่งผลิตภัณฑ์ซึ่งเป็นสินค้าที่ได้ลงทะเบียนกับกรมการพัฒนาชุมชนแล้ว

โดยกรณีซื้อสินค้าหรือรับบริการดังกล่าวจากผู้มิใช่ผู้ประกอบการจดทะเบียนภาษีมูลค่าเพิ่ม ต้องได้รับใบรับในรูปแบบใบรับอิเล็กทรอนิกส์ผ่านระบบ e-Tax Invoice & e-Receipt ของกรมสรรพากร ดังนั้นการลดหย่อนภาษี 50,000 บาท จะได้รับเงินภาษีเท่าใดขึ้นอยู่กับบุคคลนั้นๆ จ่ายภาษีในอัตราใด

กรณีเป็นผู้เสียภาษีอัตราสูงสุด 35% เป็นผู้มีรายได้ปีละมากกว่า 5 ล้านบาท

กรณีเป็นผู้เสียภาษีอัตราสูงสุด 35% เป็นผู้มีรายได้ปีละมากกว่า 5 ล้านบาท

- ใช้สิทธิลดหย่อนเต็มที่ 50,000 บาท ก็จะได้เงินคืนภาษีสูงสุดถึง 17,500 บาท

- ใช้สิทธิลดหย่อนแค่ 10,000 บาท ก็จะได้คืนภาษี 3,500 บาท

กรณีเป็นผู้เสียภาษีอัตรา 20% เป็นผู้มีรายได้ปีละ 750,000-1,000,000 บาท

- ใช้สิทธิลดหย่อนเต็มที่ 50,000 บาท จะได้เงินคืนภาษีสูงสุด 10,000 บาท

- ใช้สิทธิลดหย่อนแค่ 10,000 บาท ก็จะได้คืนภาษี 2,000 บาท

กรณีเป็นผู้ภาษีในอัตราต่ำสุด 5% เป็นผู้มีรายได้ปีละ 150,000 -300,000 บาท

- ใช้สิทธิเงินคืนภาษี สูงสุด 2,500 บาท

- ใช้สิทธิลดหย่อนเต็มเพดานที่ 50,000 บาท และจะได้เงินคืน 500 บาท

- ใช้สิทธิลดหย่อนเพียง 10,000 บาท จะได้เงินคืน 500 บาท

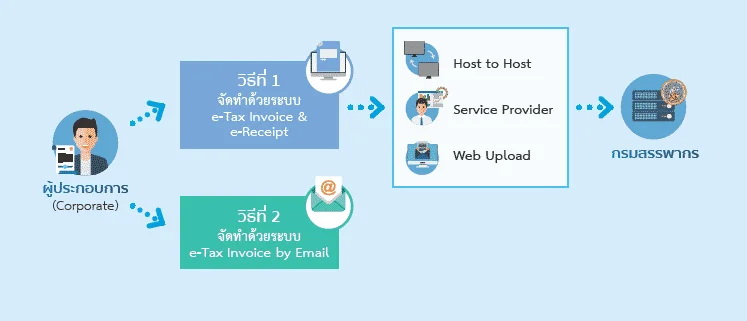

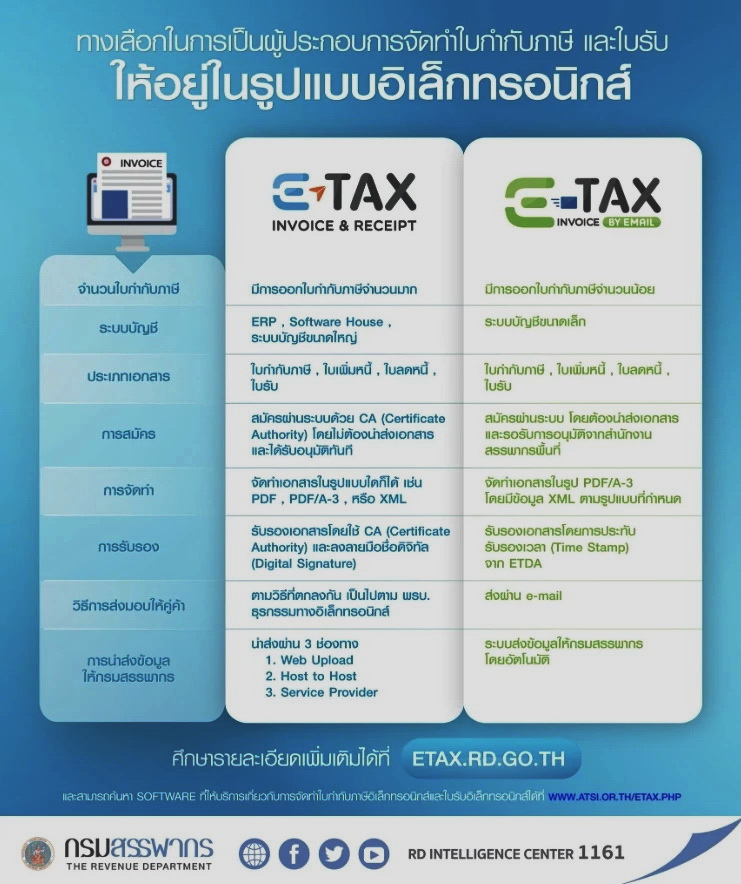

ทั้งนี้ผู้ประกอบการนิติบุคคล (ไม่จำกัดรายได้) สามารถจัดทำใบกำกับภาษีอิเล็กทรอนิกส์หรือใบรับอิเล็กทรอนิกส์ ผ่านระบบบริการ e-Tax Invoice & e-Receipt โดยมีขั้นตอนการยื่นคำขอใบกำกับภาษี ดังนี้

ขั้นตอนขอใบกำกับภาษีอิเล็กทรอนิกส์ e-Tax Invoice & e-Receipt

ขั้นตอนขอใบกำกับภาษีอิเล็กทรอนิกส์ e-Tax Invoice & e-Receipt

1.เข้าเว็บไซต์กรมสรรพากร (www.rd.go.th) เพื่อยื่นคำขอ

2.ดาวน์โหลดโปรแกรม Ultimate Sign & Viewer Free และติดตั้งลงเครื่องคอมพิวเตอร์

3.เชื่อมต่ออุปกรณ์ Token หรือ HSM ที่จัดเก็บใบรับรองอิเล็กทรอนิกส์กับเครื่องคอมพิวเตอร์

4.กรอกเลขประจำตัวผู้เสียภาษีอากรและตรวจสอบข้อมูล

5.ลงลายมือชื่อใน บ.อ.01 และข้อตกลง

6.ตรวจสอบอีเมล และสร้างบัญชีผู้ใช้งาน

7.ตรวจสอบรายชื่อผู้ได้รับอนุมัติ บ.อ.01 ได้ที่เว็บไซต์กรมสรรพากร

ขั้นตอนขอทำใบภาษี และใบรับอิเล็กทรอนิกส์ e-Tax Invoice by Email

1.เข้าเว็บไซต์กรมสรรพากร www.rd.go.th เพื่อยื่นคำขอ

2.กรอกเลขประจำตัวผู้เสียภาษีอากรและตรวจสอบข้อมูล พิมพ์เอกสาร ก.อ.01 เพื่อลงนาม

3.สแกน ก.อ.01 และเอกสารเกี่ยวข้องเพื่ออัปโหลดเอกสาร

4.กรมสรรพากรตรวจสอบความถูกต้องและจัดส่งเอกสารยืนยันทางไปรษณีย์ พร้อมรหัสยืนยัน (Activate Code)

5.ยืนยันตัวตนผ่านทางเว็บไซต์ และกำหนดรหัสผ่านภายใน 15 วันทำการ

6.แจ้งอีเมลที่ประสงค์จะใช้ในการส่งใบกำกับภาษีและใบรับ

7.ตรวจสอบรายชื่อผู้ได้รับอนุมัติ ก.อ.01 ได้ที่เว็บไซต์กรมสรรพากร

ผู้ประกอบการสามารถดูรายละเอียดเพิ่มเติม และศึกษารายละเอียด

ลงทะเบียนได้ที่ https://etax.rd.go.th หรือสายด่วน โทร.1161

ฝากประกาศใหม่

ฝากประกาศใหม่ สมัครสมาชิก

สมัครสมาชิก เข้าระบบสมาชิก

เข้าระบบสมาชิก

สำนักงาน

สำนักงาน

ซีบีอาร์อี เผย "การบริหารสินทรัพย์โรงแรม" ก้าวขึ้นมามีบทบาทสำคัญในตลาดโรงแรมและธุรกิจบริการในไทย

ซีบีอาร์อี เผย "การบริหารสินทรัพย์โรงแรม" ก้าวขึ้นมามีบทบาทสำคัญในตลาดโรงแรมและธุรกิจบริการในไทย ฉลองวันแห่งความรัก "Farm Fun Fest 2026" ในอ้อมกอดธรรมชาติ เขาใหญ่ เปลี่ยนวาเลนไทน์ให้เขียวกว่าที่เคย 13-15 ก.พ...

ฉลองวันแห่งความรัก "Farm Fun Fest 2026" ในอ้อมกอดธรรมชาติ เขาใหญ่ เปลี่ยนวาเลนไทน์ให้เขียวกว่าที่เคย 13-15 ก.พ... วัน แบงค็อก ต้อนรับ ธนาคาร ซูมิโตโม มิตซุย แบงกิ้ง คอร์ปอเรชั่น (SMBC) ในฐานะผู้เช่าสำนักงานสำคัญ ย้ำบทบาทการเป็นศูนย์กล...

วัน แบงค็อก ต้อนรับ ธนาคาร ซูมิโตโม มิตซุย แบงกิ้ง คอร์ปอเรชั่น (SMBC) ในฐานะผู้เช่าสำนักงานสำคัญ ย้ำบทบาทการเป็นศูนย์กล... ทำความรู้จักไม้เทียมพรีเมียม Regreen จาก K.S. WOOD วัสดุตกแต่งทางเลือกใหม่ ในราคาที่คุ้มค่า ทนทานดูแลรักษาง่าย

ทำความรู้จักไม้เทียมพรีเมียม Regreen จาก K.S. WOOD วัสดุตกแต่งทางเลือกใหม่ ในราคาที่คุ้มค่า ทนทานดูแลรักษาง่าย "ซี–ทวินันท์" ชวนแฟน ๆ สัมผัสความเอ็กซ์คลูซีฟกับ "AIA LOUNGE" ที่ เอส เอฟ เอ็กซ์ ซีเนม่า เซ็นทรัล ลา...

"ซี–ทวินันท์" ชวนแฟน ๆ สัมผัสความเอ็กซ์คลูซีฟกับ "AIA LOUNGE" ที่ เอส เอฟ เอ็กซ์ ซีเนม่า เซ็นทรัล ลา... HHR เดินหน้าขยายพอร์ตสู่ 5 หัวเมืองใหญ่ รุกทำเลศักยภาพ EEC – ภูเก็ต เสริมทัพ 4 โครงการใหม่ระดับพรีเมียม

HHR เดินหน้าขยายพอร์ตสู่ 5 หัวเมืองใหญ่ รุกทำเลศักยภาพ EEC – ภูเก็ต เสริมทัพ 4 โครงการใหม่ระดับพรีเมียม ‘Lucky Flame’ ร่วมกับ ‘THINKK Studio’ ยกระดับการออกแบบ ร่วมสร้างแรงบันดาลใจในงาน Bangkok Design Week 2026

‘Lucky Flame’ ร่วมกับ ‘THINKK Studio’ ยกระดับการออกแบบ ร่วมสร้างแรงบันดาลใจในงาน Bangkok Design Week 2026 แม็คโคร-โลตัส คัดของไหว้ตรุษจีนคุณภาพจากเกษตรกรไทย ส่งต่อคุณค่าจากต้นทาง เติมความหมายในเทศกาลสำคัญ

แม็คโคร-โลตัส คัดของไหว้ตรุษจีนคุณภาพจากเกษตรกรไทย ส่งต่อคุณค่าจากต้นทาง เติมความหมายในเทศกาลสำคัญ แนะนำที่จัดกิจกรรมรับ "วันวาเลนไทน์ 2569" พร้อมเติมความหวานคู่รัก ในวันสำคัญช่วงเวลาพิเศษ ไว้สร้างความทรงจำดี ...

แนะนำที่จัดกิจกรรมรับ "วันวาเลนไทน์ 2569" พร้อมเติมความหวานคู่รัก ในวันสำคัญช่วงเวลาพิเศษ ไว้สร้างความทรงจำดี ... ‘สมาคมธุรกิจรับสร้างบ้าน’ ประกาศแผนปี 69 รับมือตลาดผันผวน ชูยุทธศาสตร์รุกทั่วไทย จัดตั้งบอร์ดภูมิภาค พร้อมสานวิสัย...

‘สมาคมธุรกิจรับสร้างบ้าน’ ประกาศแผนปี 69 รับมือตลาดผันผวน ชูยุทธศาสตร์รุกทั่วไทย จัดตั้งบอร์ดภูมิภาค พร้อมสานวิสัย... งาน THAIFEX – HOREC Asia 2026 ชูทักษะและระบบปฏิบัติงานเป็นหัวใจสำคัญในการขับเคลื่อนธุรกิจบริการยุคใหม่

งาน THAIFEX – HOREC Asia 2026 ชูทักษะและระบบปฏิบัติงานเป็นหัวใจสำคัญในการขับเคลื่อนธุรกิจบริการยุคใหม่ "พฤกษา" พลิกเกมอสังหาฯ เปิดตัว "เดอะ ปาล์ม วิภาวดี 64" บ้านดีไซน์ใหม่ 3 ชั้น พร้อมคว้า "นิต้า–ม...

"พฤกษา" พลิกเกมอสังหาฯ เปิดตัว "เดอะ ปาล์ม วิภาวดี 64" บ้านดีไซน์ใหม่ 3 ชั้น พร้อมคว้า "นิต้า–ม... SC ปลื้มหุ้นกู้ชุดใหม่ครบตามเป้า ตอกย้ำความเชื่อมั่นในฐานะผู้นำอสังหาฯ ไทย

SC ปลื้มหุ้นกู้ชุดใหม่ครบตามเป้า ตอกย้ำความเชื่อมั่นในฐานะผู้นำอสังหาฯ ไทย ไปกรมที่ดินเพื่อ โอนที่ดิน ขั้นตอนสิ่งที่ต้องเตรียม ค่าธรรมเนียมเท่าไหร่ ใช้เอกสารอะไรบ้าง ?

ไปกรมที่ดินเพื่อ โอนที่ดิน ขั้นตอนสิ่งที่ต้องเตรียม ค่าธรรมเนียมเท่าไหร่ ใช้เอกสารอะไรบ้าง ?